苔痕上阶绿,草色入帘青,乍暖还寒的初春在期盼中悄然而至。白驹过隙,蓦然回首,承载着希望与梦想的美国生物类似药伴随着荆棘中永不止步的闪转腾挪又走过了不平凡的一年,少了些许婉若游龙的惊天地泣鬼神,多了几分宠辱不惊的云淡风轻,没有那么绚烂,但依然闪耀。心之所向,素履以往,世界那么大,一起去看看。

一、整体概况

在纷繁复杂的国内形势下,2020年美国医药市场整体规模(以发票金额计)再创新高,稳步提升至5330亿美元。凭借着近年来单抗类药物的蓬勃发展,生物药品在整体销售额中的占比已经达到了44%,以13.7%的复合增长率(2015-2020)领跑全行业。

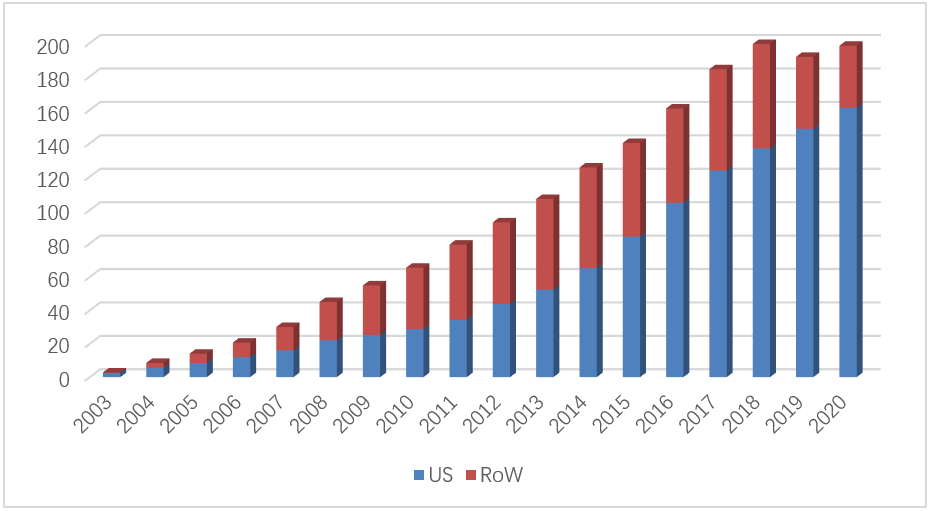

由18个351(K)途径获批产品组成的生物类似药集团在2020年进一步加速渗透,交出了45亿美元的最终答卷。不足1%的市场整体占比貌似沧海一粟、不足道也,然而必须看到的是数字背后那股青春风暴生来倔强的不屈之力。相比于2018年的不足5亿美元以及2019年的17.5亿美元,过去一年的表现足以令其昂首傲立。考虑到未来几年内多个重磅产品专利将相继到期以及胰岛素类等产品由NDA转为BLA后生物类似药定义范围的扩大,这一数字有望在未来五年内提升至200亿美元以上。

二、获批&上市

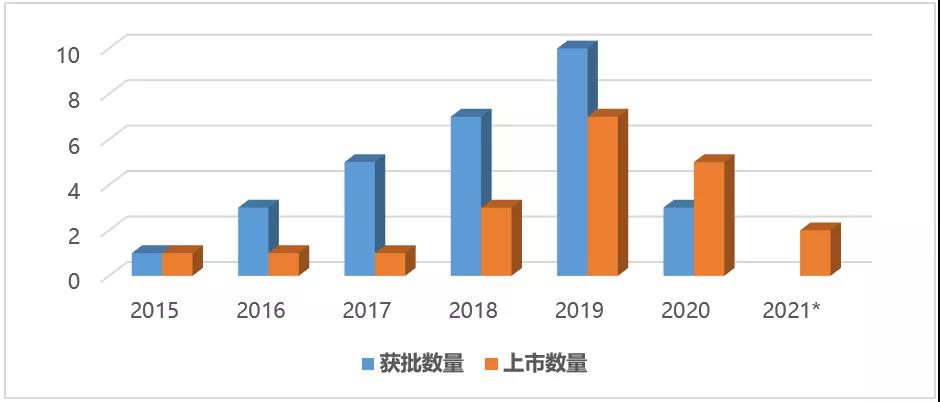

相较于2019年10个产品的井喷式获批,2020年仅有3个产品拿到入场券。从审评过程看,三个产品均在申报一年后即最终获批,顺风顺水一轮过,Nyvepria和Riabni两个产品已于今年初上市,Hulio受限于与Abbvie的和解协议仍需再等两年。

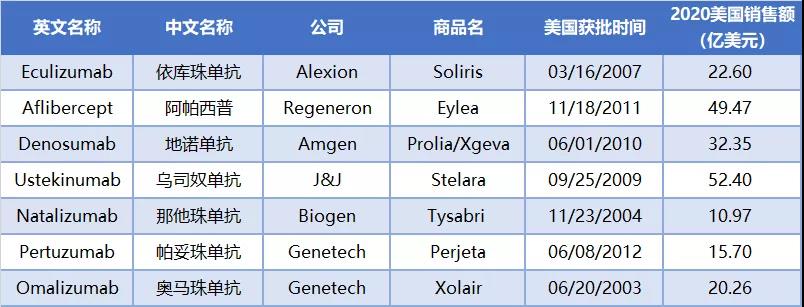

2020年美国生物类似药获批一览

Ruxience等5个生物类似药在2020年成功上市,距离获批时间间隔最久的达到了15个月,最短的仅用时6个月。Herzuma等三个曲妥珠单抗生物类似药的上市使得该Herceptin成为唯一一个面对5个生物类似药在市竞争的原研产品,Avsola则成为近三年来唯一获批上市的英夫利昔单抗生物类似药。

2020年美国生物类似药上市一览

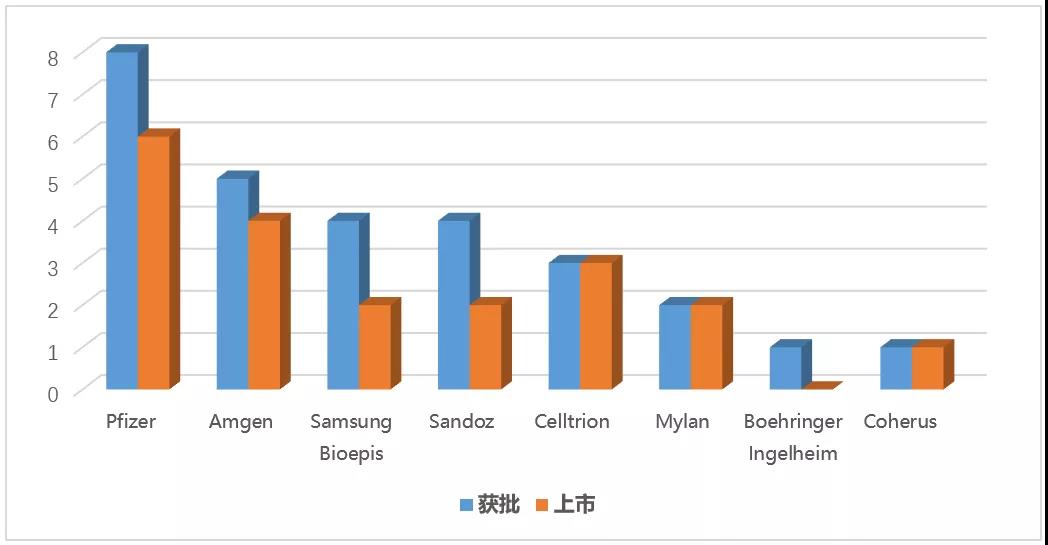

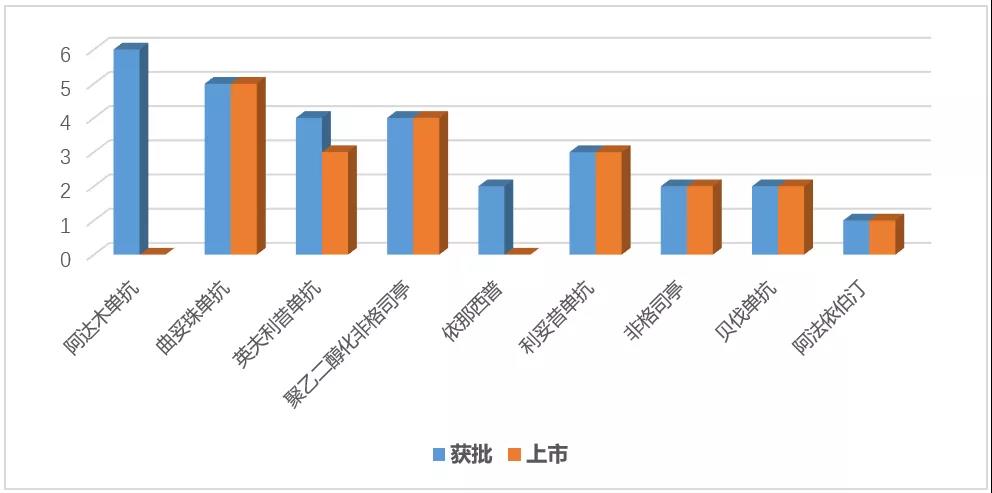

截至目前,美国以351(K)途径申报的生物类似药获批总数量和上市数量已经分别达到了29个和20个。从产品类型看,共涉及维持治疗、抗肿瘤和自体免疫三大领域的7个产品,其中曲妥珠单抗以5个生物类似药获批且全部上市的战绩成为当下竞争最为激烈的产品;从公司看,共涉及八家包括了原研创新型、专注研发型以及大型仿制药公司在内的8家公司,其中Pfizer以8个产品获批和6个产品上市的双第一数据傲立群雄。获批未上市的9个生物类似药有8个受限于专利(6个阿达木单抗和2个依那西普),Ixifi则是由于Pfizer避免重复的商业策略未能上市。

美国生物类似药历年获批及上市数量一览

各公司美国生物类似药累计获批及上市数量一览

美国各类产品生物类似药累计获批及上市数量一览

三、在研管线

无论是缔造时代的罗氏抗肿瘤三件套,还是叱咤风云的类风关三剑客,再或是开天辟地的安进三把刀,先前全球各家生物类似药的开发目标基本都是围绕在上述这些获批时间集中在2000年左右的老牌爆款展开的。相对已经比较饱和且受专利到期影响已经在多家生物类似药的激烈竞争中逐渐步入暮年,随着第一批爆款品牌药逐渐退居二线,以阿柏西普为代表的的第二波重磅大牌逐步成为新的生物类似药兵家必争之地。

当前美国市场尚未有生物类似药获批但是已经有企业进行研发竞争的原研品共涉及20多个分子,既包括了地诺单抗、兰尼单抗等单抗和抗体融合蛋白产品,也包括了去年刚刚被转为生物药的三大胰岛素产品,共同特点为均具有亿元量级以上的美国市场销售规模。

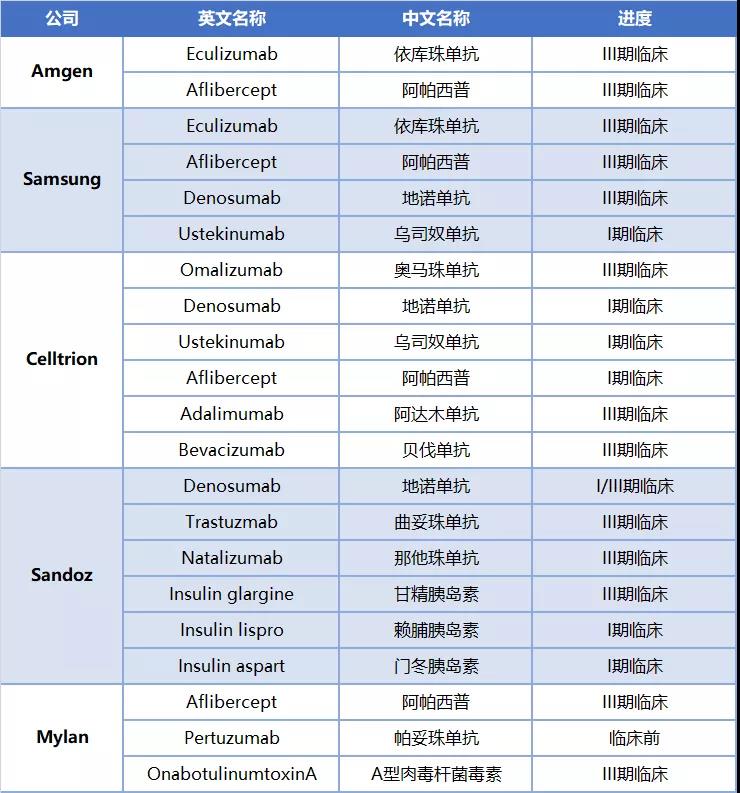

对美国市场主要生物类似药玩家Amgen等公司拟的后续在研产品管线进行汇总,可以发现各家存在多个重叠交叉产品且多数已处于III期临床阶段。重叠产品美国市场年销售额均在10亿美元以上,基本均为单抗类产品。

美国市场主要生物类似药竞争公司在研产品(临床阶段)一览

管线重叠产品概况一览

具体来看,龙头老大Pfizer的生物类似药研发已经暂告一段落,此前自研及收购Hospira获得的几个生物类似药产品均已进入收获期,当前在研管线以创新生物药和疫苗为主,暂无新的生物类似药在研;Samsung跟Celltrion依然延续着求人不如求己的研发策略,当前研发管线中存在阿柏西普、地诺单抗以及乌司奴单抗三个重叠产品;Sandoz近年来开始走外部引进为主以求提速和降低风险的路线,现有管线产品分别来自于Polpharma、EirGenix、Gan&Lee等多个合作伙伴,与Biocon在2018年达成的战略联盟也将在未来为其进一步丰富产品线,力争达成2030年其全球生物药收入达到50-60亿美元规模的目标;除Sandoz外的Teva和Mylan两大仿制药巨头依然要将外部引进的主战略进行到底,Teva去年与Alovotech达成了5个生物类似药的战略合作,虽然依旧延续了其将保密进行到底的风格,但结合Alvotech的管线情况推测很可能含有2-4款上述列出的重叠产品;Mylan与第一代伙伴Biocon的多个产品已经实现了申报和上市,其中去年刚刚获批的甘精胰岛素还有望成为第一个获得与原研品可互换资格的生物类似药产品,目前处于III期临床阶段的阿帕西普及A型肉毒杆菌毒素分别来自于Momenta和Revance。

四、渗透&价格

2015年9月,Sandoz的非格司亭生物类似药Zarxio正式登陆美国市场,成为第一个以351(K)途径获批并上市的生物类似药,吹响了生物类似药渗透进攻的号角。此后的2016-2018三年的时间里又有5个生物类似药陆续上市,但从总体看渗透的速度并没有达到之前人们的预期,究其原因一方面是美国市场的大环境对相对新颖的生物类似药的接受程度还比较有限,流通渠道中的各方并没有表现出积极的态度,政府的政策支持相对而言还不是那么给力,缺乏像小分子化药那样的自动替换制度,总结而言就是“保险不愿接、医生不愿开、患者不愿用、药房不能换”;另一方面,上市的生物类似药数量还是相对较少,没有形成集团竞争优势,在相对陌生的背景下经验比较有限,原研公司也在通过复杂的专利诉讼以及包括早先布局的灵活商业运作等多种方式抵制生物类似药的竞争,多方合力共同制约了生物类似药在初期的发展。

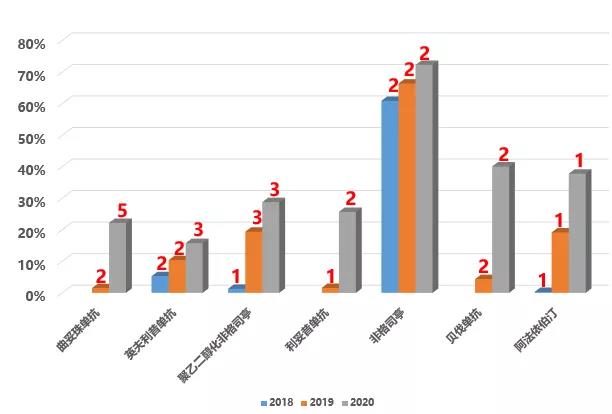

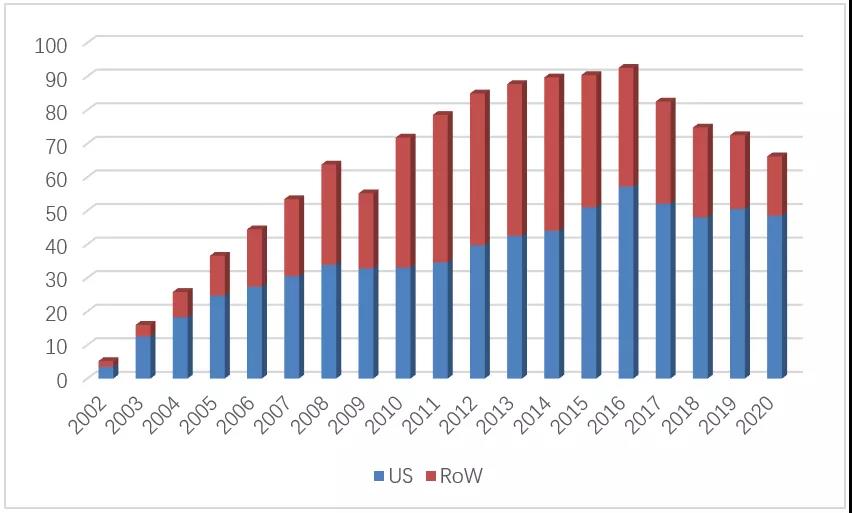

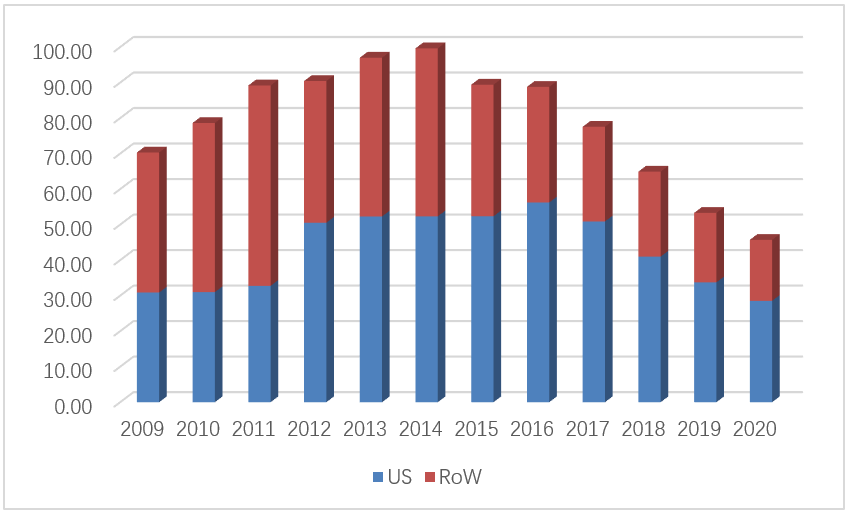

2019年,共有7个生物类似药在美国上市,创造了上市产品数量记录,进一步壮大了生物类似药军团的实力,经历了前些年的试水,生物类似药企业在与原研公司竞争中越发成熟,政府的支持政策也逐渐落地并发挥出效果,流通渠道的接受程度也随着对生物类似药认识的加深以及其费用支出节约方面的作用日益显现逐渐提高,这一年成为美国生物类似药渗透承前启后的关键一年。2020年,又有5个新产品上市,除阿法依泊汀之外的6个产品的生物药类似药在市数量都至少达到了2家,曲妥珠单抗更是达到了5家竞争的历史之最,生物类似药的整体市场渗透在各个产品的共同贡献下逐步成型。

2018-2020美国在售生物类似药数量及销量份额变化

从具体数字看,截至2020年底,在售的7个生物类似药的市场销量份额均在15%以上,其中有3个产品超过了30%。7个产品中,有3个产品的在售生物类似药数量超过3家。非格司亭生物类似药自Zarxio上市经过五年多的发展将份额提高到72%,成为了当下生物类似药销量占比最大的产品;贝伐珠单抗自首个生物类似药Mvasi于2019年7月上市以来,仅用时一年半便将生物类似药份额提升至40%,成为渗透速度最快的产品;英夫利昔单抗涉及的两个生物类似药早在2017年便已全部上市,但受限于原研的强烈抵抗,历经3年多的发展,生物类似药的整体份额才刚刚突破15%,成为渗透最慢、销量占比最低的产品。从各家具体的生物类似药产品份额看,7个产品中有3个产品的首家上市生物类似药中的份额占比超过了35%。

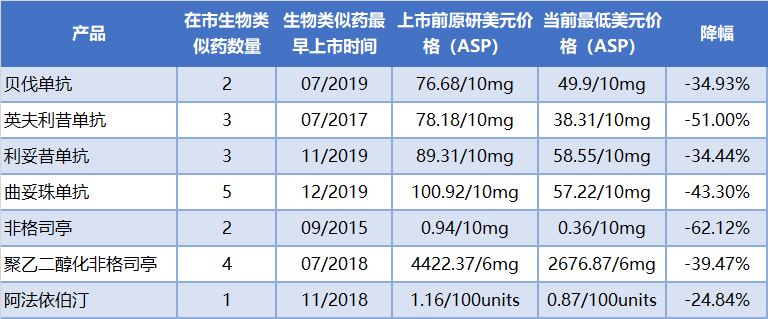

生物类似药的快速发展和渗透极大的拉低了生物产品的价格,节省了美国医药支出。根据AAM报道,2019年生物类似药节省医药支出达到了22亿美元。从具体价格看,虽然生物类似药的价格限于巨大的研发成本无法像小分子化药那样实现专利到期后的断崖式下跌,但相比于上市之前的原研价格降幅已经不小,更重要的是在生物类似药内部各家之间以及外部与原研品竞争的过程中带动了包括原研品在内的整体市场价格的下降。

美国生物类似药涉及产品价格变化一览

从上表中可以看出,最晚的首仿生物类似药距今也已上市一年多的时间,而最早的Zarxio上市已经是5年半之前的事情了。虽然各个生物类似药的竞品数量和入市时间均有不同,但都不同程度地拉低了市场价格。当前最低的ASP价格相比于生物类似药上市之前的原研品价格降幅在24%-63%之间,6个产品的降幅超过30%。渗透时间最久的非格司亭价格降幅最大,突破了60%;近年来只有一家生物类似药在市销售的阿法依泊汀价格降幅最小,接近25%。罗氏三件套对应的生物类似药均于2019年才开始进入市场,但降价幅度均超过了34%,曲妥珠单抗降幅更是达到了43%。

五、诉讼进展

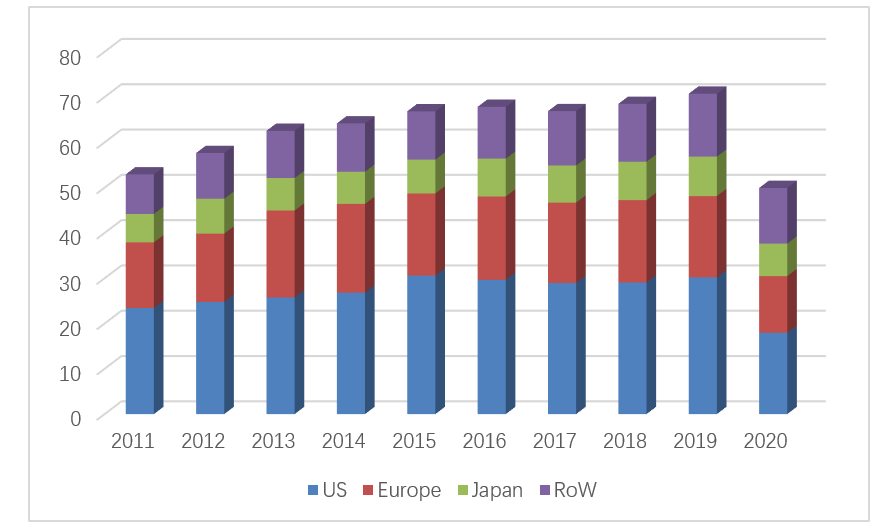

2014年10月,Sandoz的非格司亭生物类似药Zarxio被Amgen起诉侵权,正式拉开了美国BPCIA法案框架下的生物类似药专利诉讼的序幕。随后六年多的时间里,近50起诉讼接踵而至。原研公司奋力阻击,不乏多起针对同一产品不同专利侵权发起的新诉讼以及历时多年才最终分出胜负的拉锯大战,而生物类似药公司随着自身相关经验的不断积累,在应对诉讼时也表现的更加淡定从容,多个生物类似药在诉讼尚未有定论的情况下选择了冒险上市。随着生物类似药竞争对手的逐渐增多,近年来的火药味有所淡化,一定限制条件下的和解逐渐演变成当前的诉讼主旋律。

从数量上看,2014-2020年间在负责初审的地区法院层级总共由Amgen、Genetech、Janssen和Abbvie四家原研药公司针对目前有生物类似药获批的阿达木单抗等全部9个产品向Celltrion等13家公司发起了46起诉讼,共涉及28个生物类似药(部分未获批);从时间看,2017(11起)和2018(12起)两年成为诉讼发起最为集中的时间段,占据了全部诉讼数量的一半,随后开始回落。2019和2020两年分别只有5起和4起诉讼提出。

从公司表现看,Amgen分饰原告和被告两角,成为了诉讼涉及公司中最为活跃的那个,作为原告发起了16起诉讼,作为被告承接了8起诉讼,两项数字均为各公司之最,Genetech以提出15起诉讼的数量排名原告第二,Celltrion和Sandoz分别以7起和6起的数量排名被告的第二和第三;

从耗时看,Sandoz的非格司亭生物类似药Zarxio和Celltrion的英夫利昔单抗生物类似药Inflectra从最初被诉到最终胜诉均历时近五年,成为拉锯时间最长的生物类似药产品,Sandoz的阿达木单抗生物类似药Hyrimoz从被诉到最终与原研和解仅历时2个月,成为诉讼耗时最短的产品;

从结果看,在针对28个产品发起的诉讼中,最终有16个产品以和解告终,生物类似药和原研公司分别赢得5个和2个产品的诉讼,另有5个产品的诉讼仍在进行中。

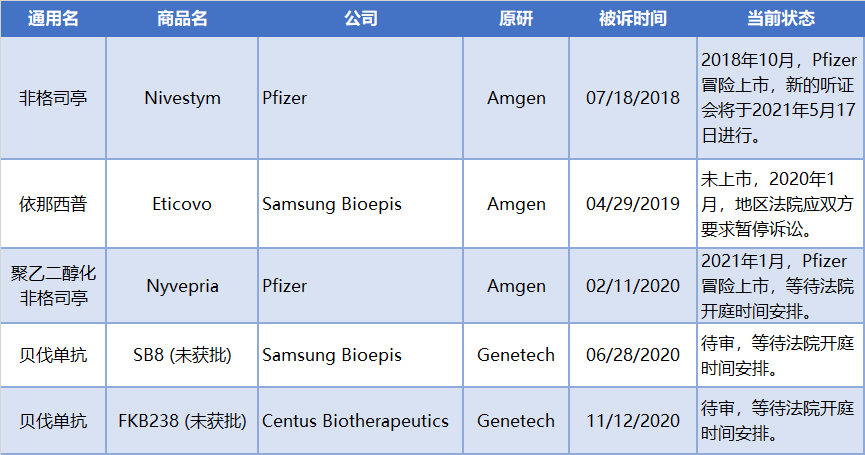

当前尚未解决的BPCIA诉讼案件一览

在当前已在美国上市的20个生物类似药产品中,有10个选择了专利解决前的冒险上市,其中Pfizer和Amgen各有3个和2个产品,Sandoz、Mylan、Samsung、Celltrion和Coherus各有一个产品。在这10个产品中,有2个产品的诉讼仍在进行中,4个以生物类似药胜诉结尾,3个已和解告终,原研只赢得其中1个产品的胜诉。最艰难的诉讼基本都出现在最初的几年,生物类似药势单力薄再遇上个Amgen这样难啃的对手,全身而退着实不是一件容易的事。随着后续生物类似药申报数量逐渐增多开始形成集团竞争优势,原研在没有必胜把握的情况下也不愿意耗费过多的精力和金钱多线拉锯、分身乏术,各让一步的和解成为双方的最佳选择。老药过后针对第二波爆款生物药的申报和诉讼将成为未来几年新的看点,诉讼仍将集中在当前美国市场的几个主力玩家身上,孰强孰弱,拭目以待。

六、政策法规

近年来在政策法规层面,以FDA为代表的的政府机构在生物类似药的可互换性、竞争的公平性、审评的及时性等多个环节通过指南的颁布、公民请愿以及自我改革等多种机制进行着持续不懈的努力,有效的推动了美国生物类似药的快速发展,为未来进一步的全面渗透打下了初步的积淀。

“教你做”,“听你说”

2020年2月3日,FDA与FTC发表联合声明承诺双方将加强合作,共同推动生物产品的良性市场竞争,制止反竞争行为。具体来看,双方主要目标为:1)促进原研生物产品和生物类似药市场的更多竞争;2)阻止阻碍获取开发这些产品所需样品的行为;3)对有关这些产品的虚假或误导性沟通采取适当的措施;4)审查专利和解协议是否违反了反垄断法。由单方努力向双方合力的转变反应了FDA在促进生物产品市场公平竞争方面的坚定决心。

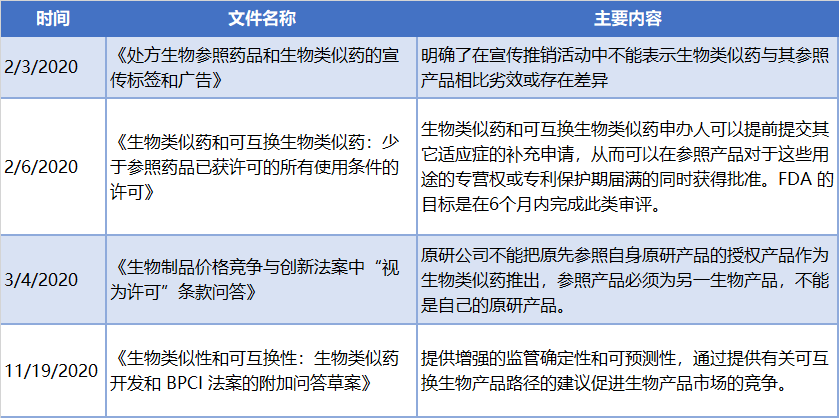

随后FDA在一年的时间里先后出台了四个涉及生物类似药的指南,从宣传、审评和可互换性等多个方面进行了规范和明确。

2020年FDA生物类似药相关指南概览

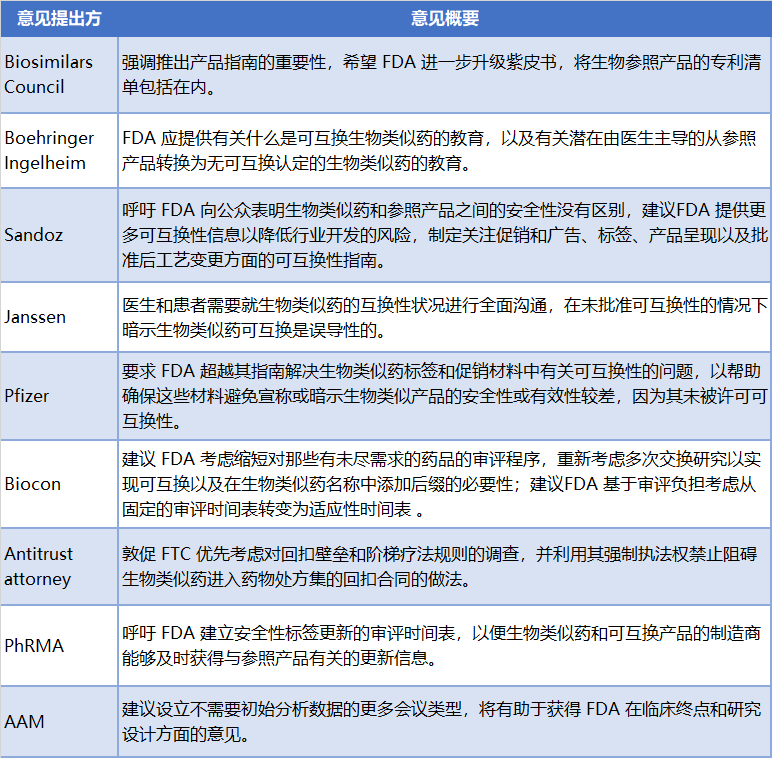

在通过颁布行业指南进行积极推动的同时,FDA利用与FTC合办的生物类似药研讨会以及《生物类似药使用者付费法案》重新授权(BsUFA III)征求意见等机会积极听取来自行业各界对于未来生物类似药发展的意见和建议,生物类似药的可互换性仍然是各方意见的核心点。

业界各方针对生物类似药未来发展的部分意见

从NDA到BLA

十年之约,如期而至。2020年3月23日,包括胰岛素、生长激素、卵磷脂、透明质酸酶在内的96个蛋白类产品按照BPCIA法案的规定由此前获批的化药NDA转换为生物药BLA。FDA最终将“蛋白质”这一术语解释为“具有特定定义的序列,并且大小大于40个氨基酸的任何α-氨基酸聚合物”。转换既是依法办事也是大势所趋,在生物产品定义进一步科学完善的同时与欧盟实现了接轨,此前胰岛素为代表的的一系列生物产品有家不能回的尴尬局面终被打破。

转换后,无论此前是以505(b)还是505(b)(2)途径获批,全部的NDA均被视作351(a)途径获批的BLA,这也就意味着此次的转换并没有诞生新的严格意义上的351(k)生物类似药,尽管如此,转换的意义之一在于为后续的同类型产品注册定下了基调,起到了承前启后的重要作用。转换时尚处于审评中的此类药品只有Mylan此前以505(b)(2)申报的甘精胰岛素产品Semglee,虽然其在结构甚至注射装置上都跟原研产品Lantus极为相似,但仍然没有成为唯一的例外,尽管Mylan为其能够以351(k)获批并获得与原研的可互换资格倾注了大量的心血。Lannet与东阳光合作的甘精胰岛素计划在明年申报,有望成为首个真正意义上的胰岛素生物类似药。转换除了产品本身身份的变化外还带来了监管方面诸如产品标签、发运报告等一系列其他相关的变化,同时授权仿制药的概念将不复存在,又少了一个能钻的空子。

升级,紫皮书

与小分子化药橙皮书齐名的紫皮书自2014年推出以来在向公众传递已获批生物产品信息方面起到了一定的作用,但是在信息的全面性和使用的便捷性上仍有很大的提升空间。2020年2月,FDA开始了1.0版动刀计划,推出了可在线搜索的网络版数据库,取代了此前只能通过pdf列表进行浏览的模式,前述由NDA转为BLA的各生物产品信息已被从橙皮书删除后转移至此。应该说此举还是比较值得肯定的,虽然包括最重要的专利在内的很多橙皮书含有的信息当前还没有加入,但至少在5年半以后迈出了改变的第一步。专利信息依然是当前业界各方呼吁加入紫皮书的最重要一环,实现起来仍然需要一定的时间,但是已经可以隐约看到更加完备的2.0版距离我们已经没有那么遥远了。

进击吧,法律

在立法方面,过去的一年里无论是在联邦还是在各州层面,多个鼓励生物类似药使用进而惠及民众并节省开支的法案被陆续提出或通过,极大地促进和激励了生物类似药的后续发展。以加州为例,AB824和SB852两部法案相继在2020年被签署生效,前者主要针对原研生物厂家通过支付给生物类似药公司部分费用进而延缓生物类似药进入市场的不当竞争,后者则允许州政府医药机构可与生物类似药生产商联系来生产和分销其自有标签(Cal Rx.)的生物类似药,以此来增加竞争降低药价。

七、产品表现

阿达木单抗(Adalimumab)

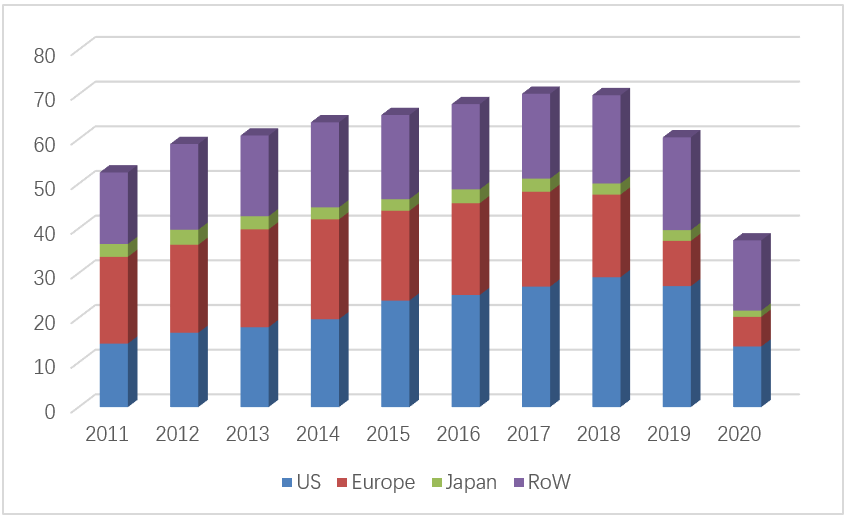

烈士暮年,壮心不已,英雄的字典里从来没有屈服二字。就在众人都觉得200亿将成为Humira一生之痛渐行渐远的时候,药王在2020年的奋力一击将悬念延续了下去。凭借美国市场销量持续增长大背景下的提价策略,Abbvie大幅缓解了以欧洲为主的专利到期市场销售低迷的不利局面,将全球销售额成功拉回到198.32亿。又是一步之遥,这次更多的还是输在了新冠疫情抑制了新患者模块收入的增加。距离2023年的大限已经不到两年,留给药王的时间真的不多了。

Humira历年全球销售额一览(亿美元)

2020年,Humira美国市场整体价格相比上年提升了约8%,销售额在全球总收入中的占比继续提升至近17年来最高的81.2%,仅次于上市元年的87.8%。销量成功突破了1000万支,从包装形式看,当前共有注射笔和预装式注射器两种包装形式,前者销量份额去年进一步提升至87.5%;从规格看,整体份额进一步向100mg/ml的大规格产品转移,从2019年的48%提高到了72%,成为原研抵御生物类似药的又一道屏障。相比于最早获批的50mg/ml规格产品,Abbvie于2016年推出的100mg/ml产品在处方上进行了改变,枸橼酸的去除减轻了患者注射时的疼痛感,使用更加便捷。Alvotech于2020年底在美国首家申报了100mg/ml的大规格产品,为后续的市场竞争打下了坚实的基础,而此前获批的多个生物类似药均只包括了50mg/ml的小规格产品。Coherus的BLA以于今年2月被FDA接受审评。

贝伐珠单抗

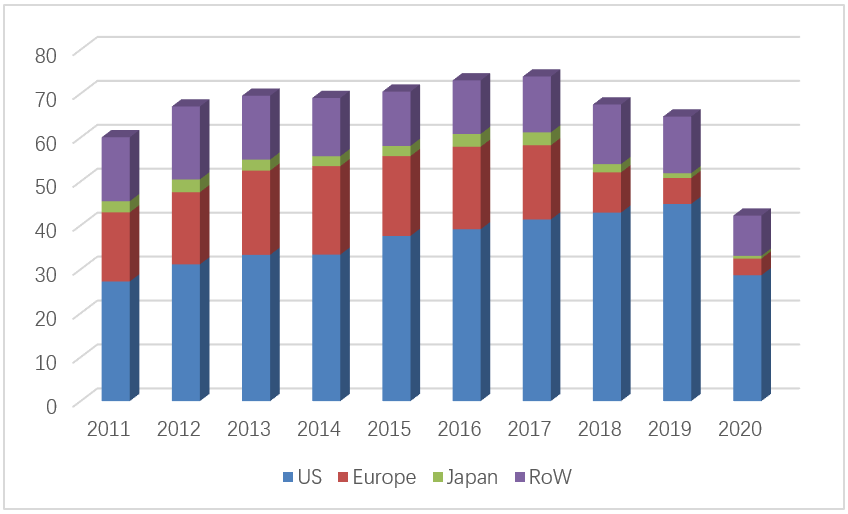

握美得天下,手有余香,心中不慌;失美崩全球,虎落平阳,输个精光。时间是一把杀猪刀,昔日的王者终究还是躲不过岁月的侵蚀,回首远眺,满眼都是当年那叱咤风云的的影子,几分伤感、些许落寞,兄弟别哭,至少你曾经来过。随着全球各区域的全面溃败,昔日无限辉煌的罗氏肿瘤三件套最终在这一年集体告别了神坛。唯一在2019年荣光尚存的Avastin在过去的一年全球销售额暴跌30%,以49.92亿瑞士法郎(折合53亿美元)的成绩结束了2020年的征程。美国受到二年级生Mvasi全面渗透,欧洲遭遇生物类似药三雄携手登场,中国恰逢齐鲁安可达异军突起,四面楚歌之下很难全身而退。

Avastin历年全球销售额一览(亿美元)

2020年,原研产品Avastin美国市场销售收入为17.95亿瑞士法郎(约合19亿美元),下滑37%的同时其近十年在全球收入中的区域占比首次跌落40%。Amgen的贝伐珠单抗生物类似药Mvasi凭借过去一年的良好表现,销售额从2019年的1.21亿美元飙升至6.56亿美元。Pfizer的Zirabev限于份额较低全年收入仅为0.63亿美元。从销量看,美国市场贝伐珠单抗的2020年整体销量相比上年增长了2.5%,略微突破了200万支,其中Mvasi的份额从2019年的4%猛增至36%,成为当年渗透增速最快的生物类似药,原研品Avastin份额下滑至60%,上市已有一年的Zirabev份额仅为4%。从规格看,100mg/4ml和400mg/16ml规格产品的差距不大,前者以51.6%的份额略占优势。整体市场价格进一步下滑,当前最低平均销售价格(来自Mvasi)已降至49.9美元/10mg,相当于原研品价格的73%。

除了目前已经在市销售的Mvasi和Zirabev外,其他多家也是虎视眈眈,除了已于2019年已经申报暂未获批的 Centus、Samsung Bioepis和Mylan(FDA受限于新冠疫情无法进行现场检查)外,我国的百奥泰也于2020年提交了其生物类似药BAT1706的BLA申请,另一支中国力量信达与Coherus合作以及Amneal与MAbxience合作的贝伐珠单抗生物类似药均有望在今年完成美国申报,后续Celltrion的该产品已经处于三期临床阶段,未来该产品的美国市场竞争将会愈演愈烈。

曲妥珠单抗(Trastuzumab)

以专利和解换来的一年续命期还是如约而至,虽然这天早晚要来,虽然此刻的伤痛比之去年失去挚爱欧洲已经没有那么难过,但当这一刻真正来临的时候,Herceptin的心中还是充满了无尽的彷徨与失落。5家生物类似药在美国市场的合力围剿成为了压倒Herceptin的最后一根稻草,美国和欧洲市场的双线陨落宣告了一个时代的谢幕。2020年,Herceptin的全球销售额最终停留在37.32亿瑞士法郎(折合40亿美元),相比上年暴跌34%,成为了过去一年生物原研圈儿里最为悲情的角色之一。

Herceptin历年全球销售额一览(亿美元)

2020年,原研产品Herceptin美国市场销售收入为13.56亿瑞士法郎(约合14.4亿美元),相比2019年的下滑达到了47%。按照此前的和解协议,Teva、Merck和Pfizer三家的生物类似药产品相继于去年上半年上市,Herceptin破纪录的成为美国市场首个同时面临5个生物类似药竞品的原研产品。去年冒险上市的首个生物类似药Kanjinti销售额达到了4.75亿美元,以17%的全年销量份额领跑生物类似药,Amgen最终于Genetech达成和解,曲妥珠单抗的唯一的官司彻底了结。2020年该产品的整体美国市场销量下滑至175万支,其中的85%来自于150mg小规格产品,Mylan以4%的市场份额排名第二,新上市三家的份额还相对较小。随着生物类似药的不断渗透,去年第四季度的曲妥珠单抗生物类似药整体份额已经达到了36%,2021年这一数字有望进一步提升至40%以上。当前最低平均销售价格(来自Mylan)已降至57.2美元/10mg,相当于原研品价格的65%。除当前在市销售额各家外,Tanvex,Sandoz/eirgenix和Prestige三家的曲妥珠单抗生物类似药已经处于III期临床阶段。我国的复宏汉霖在去年将其曲妥珠单抗生物类似药HLX02的美国和加拿大商业化权利授予Accord,进一步扩大了合作范围,继出口欧洲后有望在未来登陆美国市场。

利妥昔单抗(Rituximab)

作为全球第一个上市的抗肿瘤单抗,也是Riche三件套中最早上市以及历史销售峰值最高的产品,Roche的原研产品Mabthera/Rituxan ( 分别用于欧洲和美国市场)也在过去的一年遭受重创,全球销售额下滑了31%,与Avastin和Herceptin保持着惊人相似的下滑速度,兄弟间“同患难、共进退”的步调一致莫过于此。比之另外两个产品,美国市场对于Rituxan的重要性更高一筹,在全球份额中的占比始终保持在50%以上,2018年欧洲崩盘尚且还能孤注一掷、再来一战,美国失手彻底无力回天。2020年,Mabthera/Rituxan的全球销售额下滑至42.23瑞士法郎(约合45亿美元)。

Mabthera/Rituxan历年全球销售额一览(亿美元)

2020年,原研产品Rituxan美国市场销售收入为28.64亿瑞士法郎(约合30.5亿美元),相比2019年下滑了32%,占到了原研产品全球销售额的67.8%。Teva凭借首家上市同时拥有全部原研获批的适应症的优势将销售额提升至近4亿美元,Pfizer与Genetech和解后于今年上市了其生物类似药Ruxience,虽然根据和解条件缺少了RA适应症,还是取得了1.64亿美元的销售不错成绩。2020年该产品的整体美国市场销量下滑至220万支,其中的57%来自于100mg/10ml的小规格产品,原研全年份额下降至74%,Teva以17%的份额紧随其后,Pfizer以9%份额垫底。从季度看,2020年第四季度生物类似药的份额已经提升至44%,Teva和Pfizer的份额达到了24%和20%,原研份额进一步下滑至56%。当前最低平均销售价格(来自Teva)已降至58.6美元/10mg,相当于原研品价格的70%。

Amgen的Riabni在和解后于今年1月上市,目前美国市场上的在售利妥昔单抗生物类似药已经达到了3家。除当前在市销售额各家外,除了已经放弃美国市场的Sandoz外,已经完成III期临床的Archigen因结果不尽如人意已经放弃该产品,公司也于去年底被合资方Samsung和AZ关停。针对欧美市场进行该产品研发的Dr Reddy’s已经处于III期临床阶段。

非格司亭(Filgrastim)

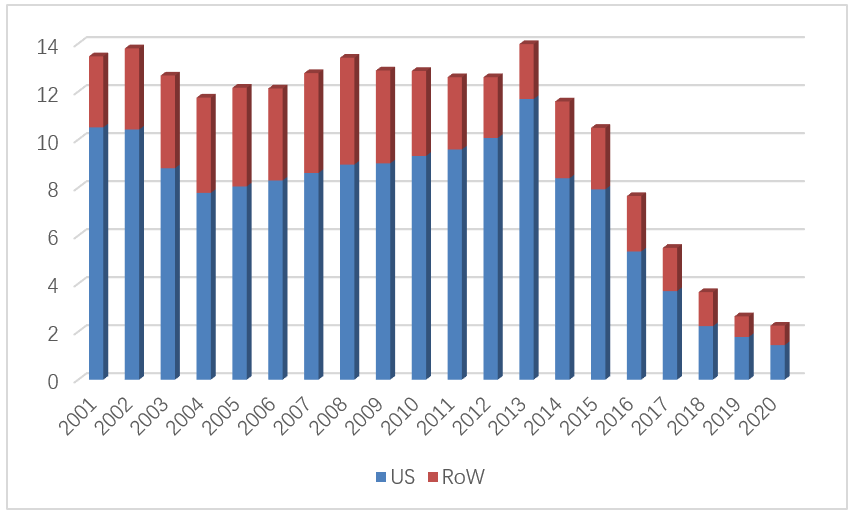

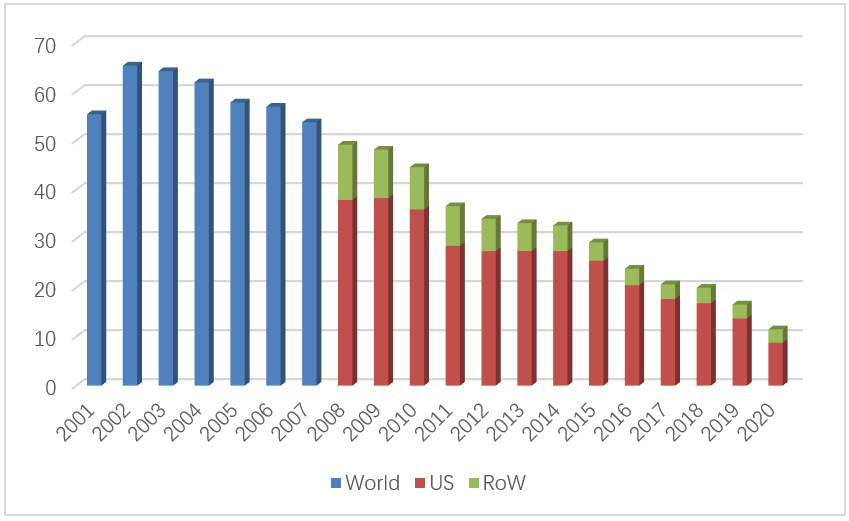

30岁的老将仍在生物药圈儿里发挥余热本身就已难能可贵,此时战绩的优劣已经无关紧要,用一年少一年,那是一种情怀,一份来自于最初的爱。2020年,Amgen的原研品Neupogen的全球销售额连续第八年下滑,已降至2.25亿美元,占比64%的美国市场销售额预计也将在近两年跌破1亿美元,全球整体下滑速度进一步降至15%,也许是唯一能够聊以自慰的消息了。

Neupogen历年全球销售额一览(亿美元)

美国市场已经连续两年没有新的生物类似药上市了,过去的2020年依然还是四家的麻将局。Neupogen与Zarxio象征着传承的新老霸主之争仍在继续着,只是暮年的Neupogen再也不能力挽狂澜了。2020年美国的非格司亭整体市场量下滑至226.8万支,预装注射器产品占比已经上升至80%。Neupogen以28%的销量份额取得了1.44亿美元的收入,Zarxio在2019年赢得诉讼后进一步扩大优势,在过去一年将份额提升至46%,成为原研品以外唯一破亿的产品,除上市最早外也是当前已上市生物类似药中份额比例最大的产品;Pfizer的Nivestym以8%的份额垫底,其与Amgen历时两年半的官司仍在继续;Teva的351(a)产品Granix份额下滑至19%。当前最低平均销售价格(来自Sandoz)已降至0.357美元/1mcg,相当于原研品价格的40%。Kashiv和Tanvex两家的BLA目前均未获批,相关诉讼已经终止。

聚乙二醇化非格司亭(PEG-filgrastim)

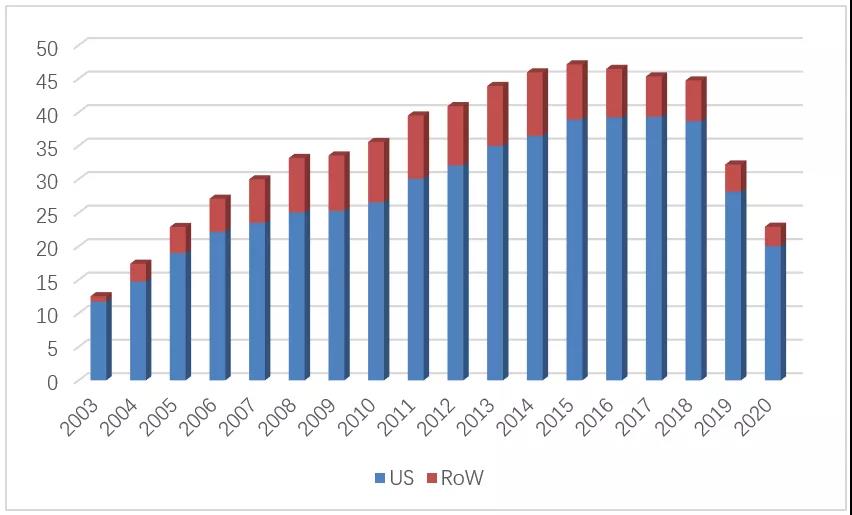

没有哪个港口是永远的停留,比Neupogen晚十年登场的Neulasta也走到了自己那凤凰花开的路口。常年占比八成以上的美国市场在诉讼接连失利的大背景下终于还是撑不住了,连续两年近三成的下滑已经拉开了一个时代逐渐谢幕的序幕,Amgen多留的后手多少能让陨落的过程不会转瞬即逝,心酸的无奈和落日的余晖在昔日无比倔强的映衬下多少有些刺眼。2020年, Neulasta的全球销售额继续下滑至22.93亿美元(-28.8%),美国市场占比在其中的占比达到了87.3%。

Neulasta历年全球销售额一览(亿美元)

2020年,美国市场没有新的入局者,局面看起来类似非格司亭的四方大战,实际上更像是Coherus与Amgen的两强之争。市场整体销量略微增长到126.4万支,其中Amgen独家的自动注射器Onpro的占比已经提升至45%,在延缓着生物类似药渗透速度的同时也在一定程度上预示着未来市场需求变化的一种趋势。

Coherus凭借近70人的经验丰富的销售队伍历时两年的耕耘将其唯一在市销售产品Udenyca的市场份额提升到了21%,如果扣除原研独有的Onpro包装,这一数字将进一步提升至47%。2020年,Udenyca最终取得了4.76亿美元的销售成绩,演绎了生物药圈儿里的“初生牛犊不怕虎,不是首仿也很牛”;首家上市的Mylan份额略微下滑至6.5%,上市已有一年的Sandoz的Ziextenzo份额只有1%。Pfizer的Nyvepria于今年1月上市,成为美国市场上第四家聚乙二醇化非格司亭生物类似药,其与Amgen的诉讼仍在进行中,而前述三家均已赢得诉讼。当前最低平均销售价格(来自Mylan)即将跌破2000美元,原研产品价格也在近期发生了明显的下调。Fresenius的该产品生物类似药MSB11455已于2020年5月被FDA接受审评,也是注射剂仿制药一哥第一个在美申报的BLA,有望于今年获批;Amneal和Kashiv合作的该产品生物类似药TPI120也已经处于FDA审评过程中;此外Lupin计划于今年年底完成其BLA的申报。Coherus和Fresenius已经开始研发类似Onpro的自动注射器版产品,未来生物类似药的渗透将进一步加强。

依那西普(Etanercept)

当被告时“不好意思,我先上个市,你告你的就行”,当原告时“想上市?门儿也没有,不服法庭见”。作为生物类似药儿圈里为数不多的原研型大佬,Amgen将与众不同的双重别样人生演绎的淋漓尽致。“知己知彼,百战不殆,因为懂你,所以告你”,诉讼之于Amegn与其说是一种手段,不如说是一项技能,与其说是一种工具,不如说是一门艺术,你中有我,我中有你,欲与天公试比高。2020年,Amgen又赢了,凭借巡回法院的再次胜诉成功的再次阻击了Sandoz的第二波进攻,不过受限于同领域其他竞品的竞争及新冠疫情的影响,去年美国的收入还是略微降了4%,Pfizer在欧洲那边腹背受敌,继续崩盘,加到一起,Enbrel的全球销售下滑了9%。

Enbrel历年全球销售额一览(亿美元)

2020年,Enbrel美国市场销售额降至48.55亿美元,占到了其全球销售额的73%,在生物类似药进入市场前很难受到真正强有力的威胁,整体销量下滑至675.8万支(-6%),通过提价策略缓冲了对于销售额的影响。从包装看该产品拥有西林瓶、卡式瓶、预装注射器、自动注射笔四种包装形式,自动注射笔已经占到了62%的市场总量,普通预装式注射器以20%的份额次之,普通西林瓶的份额不足5%。

巡回法院被诉的Sandoz仍然不肯放弃,于今年初向最高法院发起了调取案件审查的情愿,奋力放手最后一搏,如果再次失败将只能继续等待8年。另一家2019年获批的生物类似药Eticovo同样面临诉讼无法上市,Samsung Bioepis与Amgen的官司仍在地区法院审理阶段,今年1月份法院应双方要求已经将该案件暂停。Coherus此前处于 III 期临床阶段的依那西普生物类似药CHS-021项目限于复审的专利结果已经不再继续,曾有计划申报美国的Lupin目前也暂时搁置。

英夫利昔单抗(Infliximab)

如果说Amgen让大家明白了专利诉讼对于延缓生物类似药渗透的重要性, J&J则用实际行动告诉我们成功的商业运作有时原比专利壁垒更加锋利,即便有些赖皮。批了有专利上不了那还不叫事儿,毕竟明面上的规矩还是要遵守,只可远观不可亵玩焉,仰天长叹之后总能等来曙光的到来,上市了卖不动才是真正的内伤,那是一种终于等到彩礼凑够的那一天她却嫁给别人了的无言之痛,伤害不大,侮辱性极强。2020年,原研产品Remicade的全球销售额又下滑了14%,来到了45.7亿,占比62%的美国市场以几乎相同的下滑速率降到了28.5亿,即便如此Remicade在生物类似药上市五年之后仍然占据着85%的市场份额,销售额的下滑更多的还是来自于自身价格的主动下调。

“回扣陷阱”的刺激性策略引发了无数的争议,J&J与pfizer之间关于不当竞争的诉讼至今仍未有定论,其实最终是否败诉罚多少钱已经没有那么重要,更为深远的意义在与让后续的生物类似药知道了江湖的凶险,也让行业的管理者对此有了更多的思考并开始发力纠偏。

Remicade历年全球销售额一览(亿美元)

2020年,英夫利昔单抗的美国整体市场销售量增加到了836万支(+3%),2016便已经上市的Pfizer终于将Inflectra的份额突破了10%这道坎儿,虽然只是刚刚超越,取得了3.41亿美元的销售成绩;2017年第二家上市的Renflexis份额也终于在这一年突破了5%,实现了破亿的销售搜收入;Amgen的Avsola也在去年上市,成为了三年内唯一上市的第三家生物类似药,限于前述的多种障碍,生物类似药渗透的速度虽然并不尽如人意,但还是在前进的路上实现着一个个虽小但难得的突破。当前最低平均销售价格(来自Pfizer)已降至45.1美元/10mg,相当于原研品价格的86%。Sagent的NI-071是目前针对美国市场研发、进展最快的生物类似药,其 III 期临床已经完成, BLA申报受新冠疫情影响推后到今年。

阿法依伯汀/依泊汀α(Epoetin Alfa)

我能想到最浪漫的事,就是和你一起慢慢变老。一转眼,Amgen生物药的嫡长子Epogen即将走过生命中的第32个年头,充满曲折的诞生历程、傲立群雄的江湖地位、无限荣光的昔日辉煌,光环虽已褪去,历史永远铭记。巅峰过后历经18年的持续衰退,Epogen/Procrit的全球销售额从65亿在2020年来到了11.5亿,那是一种在淡然平和中逐渐优雅老去的生命历练,生命不息、奋斗不止,江湖中依然有你的传说。

Epogen/Procrit历年全球销售额一览(亿美元)

2020年,阿法依伯汀美国市场销售额下降到了8.75亿美元(-15%),占到了全球销售额的76%,分别拥有两个适应症的两个原研品牌产品Epogen(来自Amgen)和Procrit(来自J&J,Amgen授权)分别贡献了68%和32%。自Pfizer的生物类似药Retacrit于2018年底上市以来,一直未有新的生物类似药获批,过去一年该产品的美国市场整体销量突破了1000万支,Retacrit的市场份额进一步提升至38%,美国市场收入达到了2.78亿美元,相比上年提高了98%,占到了其全球销售额的72%。暂时没有更多关于后续有计划在美国市场开发该产品生物类似药的其他公司的相关进展报道

八、未来展望

2020年是BPCIA法案生效以来的第十年,在这一里程碑式的关键一年,生物类似药以顽强的生命力在新冠疫情肆虐的大背景下交出了一份令人满意的成绩单,无论是NDA向BLA的转换还是渗透程度再创新高再或是药政法规的日益完善,一切都向着美好的未来循序渐进的稳步推进着,2020年注定将成为美国生物类似药发展历史上承前启后的重要节点。眨眼的功夫,2021年的第一季度即将告别,感慨光阴似箭的同时也不仅憧憬着未来的光景,一杯敬明天,一杯敬过往,执着的你一直在路上。

从市场方面看,当前9个在市产品的首家生物类似药上市距今都超过了一年,随着监管和流通大环境的日益规范以及认可度的不断提高,生物类似药的渗透再过去一年明显提速,随着后续新生物类似药的陆续加入,生物药的集团优势将更加明显,部分产品的生物类似药竞争将达到8家以上,竞争加剧的同时渗透速度将进一步加快。原研通过推出新的处方和包装形式等方式对生物类似药加以限制的策略在短期内可以起到一定的作用,生物类似药的反限制型针对性研发将淡化此种壁垒作用。在现有的在市生物类似药公司以外,一批以Fresenius、Amneal为代表的的小分子化药仿制药翘楚将在近两年内逐步入市,这种转变既是药企实力的体现,也反映了当下生物类似药市场的良好发展态势以及各公司在做大做强之后战略升级的需求。

从研发方面看,针对第一批诞生于2000年左右的爆款产品的研发和注册已经比较饱和,在第一阶段布局告一段落后,针对后续第二批重磅炸弹的研发已经拉开了序幕,随着各家前期研发经验的逐渐积累,后续新产品的推出速度将会进一步加快,抗肿瘤和自体免疫仍将是两大重点领域。以速度求效益的思路下,同时考虑到生物药的巨大投入与风险,外部引进逐渐成为多家生物类似药公司后续扩充产品线的首选,随着胰岛素等一众蛋白产品的加入,未来生物类似药的种类将更加丰富。

从流通方面看,部分保险、医生和病人随着相关教育活动的实施以及节省开支作用的实际落地逐渐开始转变对于生物类似药的态度、接受程度的不断调高促进了生物类似药用量在过去一年的显著提高。尽管如此,限于报销政策等环节的限制,生物类似药并没有获得平等的覆盖范围,仍有很大比例的医生和患者对于生物类似药的认识还不充分,在缺乏有效的激励政策的情况系下依然热衷于使用原研产品。FDA在监管层面通过指南和相关政策的大力推动和宣传以及立法层面的法规支持对于生物类似药在未来的进一步扩张将起到举足轻重的作用,可替换性仍将是该层面最重要的核心讨论点。

时间不语,打破所有质疑,岁月不言,见证每次奇迹。伴着最美人间四月天的莺啼燕舞继续前行吧!

声明:本文系本网站编辑转载,转载目的在于传递更多信息,并不代表本网站赞同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在本网站转载后30日内与本网站联系,我们将在第一时间妥善处理。本网站转载文章版权归原作者所有,内容为作者个人观点,本网站仅供参考,并不构成任何投资及应用建议。本网站拥有对此声明的最终解释权。

北京聚创造网络科技有限公司 北京前端和北方决策总部 长沙后端和南方决策总部

ICP证京B2-20171386 京ICP备17032325号 京公网安备 11010802024499号