3.1双碳目标指引未来风电发展,三北与海上贡献“十四五”主要增量

“两个一体化”开辟新能源增长新模式。2020年9月我国向全世界做出了2030年实现碳达峰和2060年实现碳中和的庄严承诺,2020年12月我国提出到2030年非化石能源占一次能源消费的比重将达到25%左右,2021年3月我国首次提出要构建以新能源为主体的新型电力系统。截止2020年底我国风电、光伏累计装机分别达到2.81亿千瓦和2.53亿千瓦,2020年全国风电、光伏累计发电量7270亿千瓦时,同比增长15.1%,占全部发电量占比达到9.5%,同比提升0.9个百分点。我们认为,未来新能源装机和发电量占比的进一步提升需要电网调控、电力市场、系统架构、消纳方式等方面做出重大变革,而在大规模远距离配置方式外开辟就地消纳新模式将是消纳方式变革的重点。2021年3月国家发改委、能源局发布《关于推进电力源网荷储一体化和多能互补发展的指导意见》,确立了“两个一体化”的重要地位。我们认为新能源就地消纳是进一步提升新能源发电渗透率的必经之路。“源网荷储一体化”强调负荷侧的调节能力,而“多能互补”强调电源侧的有机互动,打捆送出。源网荷储一体化将依托“云大物移智链”、虚拟电厂等技术+电力市场手段实现负荷侧调节能力的深度挖掘,多能互补强调风、光、水、储积极推进增量发展,火电以盘活存量为主,严控增量。

平价不低价提振下游装机意愿。根据2019年5月发布的《国家发改委关于完善风电上网电价政策的通知》,2019年起新核准的陆上风电项目全部通过竞价方式确定上网电价,且不得高于所在资源区指导价。2019年至2020年核准项目必须在2021年底前并网才可享受核准时的上网电价(含补贴),因此今年存在第二轮陆上风电抢装需求。对于2021年起新核准陆上风电项目全面实现平价上网。海上风电方面,文件指出对于2018年底前核准的项目若在2021年底前全容量并网则执行核准时上网电价(0.85元/kWh),2022年及以后并网的执行并网年份的指导价;对于2019年、2020年新核准项目按照竞争方式确定上网电价且不得高于指导价(2019、2020年分别为0.8元/kWh和0.75元/kWh)。需要注意的是,截止目前国家层面尚未对2018年底前核准但未在2021年底前全容量并网项目电价做出明确说明,对2019年至2020年核准的海上风电项目的并网时限也未给出明确节点。2021年6月国家发改委发布《关于2021年新能源上网电价政策有关事项的通知》,指出2021年新核准陆上风电项目上网电价按照当地燃煤发电基准价执行,消除了此前行业对于竞价上网开启的担忧,大幅提振了下游装机意愿;海上风电方面,文件明确2021年起新核准海上风电项目上网电价由各省自行确定,具备条件的可以竞争配置,上网电价高于燃煤发电基准价的,基准价以内部分由电网企业结算。随着广东省海上风电地补政策的落地,我们预计东南沿海各省在“双碳”任务目标下将陆续出台促进海上风电发展的举措。

“十四五”期间风电开发重心在“三北”和海上。“三北”地区是我国陆上风电资源最集中的区域,“十三五”期间由于送出线路建设滞后等原因造成弃风弃光严重使得“三北”地区风电开发放缓,随着此前规划特高压送出线路和配套电源建设陆续完成,“三北”地区弃风问题得到大幅缓解。随着陆上风电全面进入平价时代,“三北”地区良好的风资源、较低的开发成本和较强的规模效应使其重新获得风电业主的青睐。我们预计“十四五”期间我国陆上风电开发将围绕“三北为主,中东南部为辅”的主线展开。东南沿海省份是我国用电负荷的中心且各省火电装机占比较高,“双碳”目标下各省实现清洁低碳发展压力较大,海上风电与分布式光伏有望成为东南沿海省份实现新能源发展目标的重要抓手。

3.2悲观情绪充分出清,风电板块存在预期差

中标价格走低叠加原材料涨价压制板块预期。今年以来市场对风电板块的悲观情绪主要体现在两方面:第一,今年以来风电中标价格屡创新低。中标价格走低主要是大容量机组招标渗透率大幅度提升所致,与小容量机组相比,大容量机组可以大幅摊薄单位容量造价,即使在更低的报价下也可以达到与小容量机组相近甚至更高的毛利率。根据行业数据,截止今年5月底风机招标大型化进程基本结束,近期风机招标单位价格已企稳。此外,去年抢装潮下催生风电行业产能短时处于高点,今年一季度下游需求处于相对低谷,行业面临阶段性产能过剩,部分厂家为了保证企业经营连续性和现金流选择低价销售。今年二季度以来随着招标提速,龙头企业再次回到满产状态,抢订单诉求大幅减弱。第二,上游原材料价格大幅上涨。今年以来,包括钢铁、铜、铝、钢、玻纤等在内的大宗商品价格暴涨,风机零部件厂商盈利能力普遍承压。零部件按照销售对象可以分为向业主销售(塔筒、桩基、导管架)和向整机商销售(其他零部件)。塔筒、桩基、导管架主要成本为包括中厚板、水泥、混凝土等在内的原材料成本,今年在原材料全面涨价情况下成本基本可以传导到业主端。以陆上塔筒为例,塔筒用低合金中厚板价格在今年5月中旬达到高点后快速回落,目前价格维持在5500元/吨-6000元/吨的水平,而售价已由去年同期的7000元/吨-8000元/吨的水平上涨至10000元/吨-11000元/吨的水平,单吨毛利约为1500元/吨-2000元/吨,维持去年同期水平。对于铸件、叶片、电机等环节,招标由风电整机制造商进行且一般在年初会锁定全年售价,根据产业链调研情况,今年上述环节售价同比下降幅度在5%-20%范围内,整理经营压力较大。但需要指出的是,去年抢装潮下部分零部件龙头企业受产能制约增速低于行业,今年随着产能的快速投产和释放有望大幅度放量,业绩增长无虞。

招标容量超预期,下半年迎来机组大规模交付。经历去年陆上抢装潮后市场普遍对陆上风电后续发展空间存疑。根据媒体统计,截止今年6月底全国陆上风电招标量已超28GW,结合行业调研情况,我们预计全年陆上招标量有望突破60GW,今年下半年至2022年下游装机无虞。此外,“十四五”期间我国海上风电将进入高速成长期,我们预计今年抢装下海上风电新增装机将达到历史高点,2022年新增装机有所回调,2023年起海上风电正式进入增长通道。需要指出的是,我国目前存量海上风电项目全部为2019年底前核准项目,其中预计无法在今年完成并网的容量大约10GW,将在未来三年陆续并网。此前行业担心除上述存量项目外海上风电可能出现“断档”,但从广东省和浙江省最新发布的海上风电相关规划判断,新一轮的核准有望在今年下半年重启,接力海上风电装机需求。我们预计,2021年全国陆上风电新增装机容量30-40GW,海上风电新增装机容量7-9GW;2022年全国陆上风电新增装机容量40-50GW,海上风电新增装机4-6GW。

3.3碳中和愿景下风电“下海”趋势渐显

碳中和愿景下世界各国相继确立海上风电目标。截止目前,包括欧盟、美国、日本、英国、中国、加拿大等在内的世界主要经济体已相继明确碳中和目标,而且无一例外地将风电、光伏发展作为实现碳中和的重要路径之一。受到新冠疫情的影响,预计2020年除中国外世界主要经济体经济均为负增长;为了刺激经济增长和促进就业,世界各国相继制定了绿色纾困计划。欧盟方面,欧盟委员会已提出为了实现2050年碳中和,希望将海上风电装机从目前的25GW提升至2050年的450GW;波罗的海区域八国已签署联合协议计划到2050年海上风电装机达到93GW。美国方面已明确对2017年1月1日至2025年12月31日开始建设的项目给予30%的海上风电投资税收抵免;近日宣布计划到2030年将累计部署30GW海上风电(美国目前仅有2个小型海上风电场),每年减少7800万吨的二氧化碳排放。根据脱碳路线图草案,日本计划到2030年将海上风电装机增至10GW,2040年达到30-45GW,并在2030-2035年间将海上风电成本削减至8-9日元/千瓦时(约合0.08-0.09美元/千瓦时)。此外,英国、德国作为全球海上风电装机第一与第三的国家分别确立了2030年和2040年海上风电装机达到40GW的目标。2018年,中国台湾举行了两轮海上风电竞标,分配给7家开发商,预计2019年至2025年中国台湾第一阶段海上风电开发总量达到5.5GW。此外,中国台湾在2020年修改了海上风电中长期计划,2026年到2035年将新增10GW海上风电,2035年中国台湾海上风电累计装机将达到15.5GW。

中国风电发展进入3.0时代。经历过以采购进口机组为特征的风电1.0时代和以“西电东送”、“北电南送”为特征的风电2.0时代后,中国正式迈入风电发展的3.0时代。据国家能源局数据,2020年全国风电新增并网容量达到71.67GW,其中陆上风电新增装机在国补取消催化下达到68.61GW,海上风电新增装机达到3.06GW;截止2020年底,我国风电累计装机容量达到2.82亿千瓦,同比增长34.6%,其中海上风电累计装机容量约为900万千瓦。根据中电联数据,2020年全国全口径发电量7.62万亿千瓦时,同比增长4.0%,其中并网风电发电量达4665亿千瓦时,同比增长15.1%,占全国发电量的6.12%。风电的大规模发展与此前十余年新能源大规模远距离配置指导思想下的特高压高速发展密不可分。我国的第三轮特高压建设高峰始于国家能源局在2018年9月下发的《关于加快推进一批输变电重点工程规划建设工作的通知》。根据国家电网公司2020年3月发布的特高压项目前期工作计划,“5交2直”计划在2020年内核准,同时在年中完成三条线路的预可研工作;截止2021年6月底,仍有“2交1直”待核准,三条线路的预可研工作仍在进行中,整体进度低于预期。此外,上述“5交”线路均集中在华中区域,“2直”均为白鹤滩水电站专用配套工程,新能源消纳水平的进一步提高仅靠特高压工程作用有限。随着新能源渗透率的不断提升,我们认为“十四五”期间新能源消纳将在远距离外送之外开拓就地消纳的新途径。

陆上趋稳,海上有望贡献主要增量。根据伍德麦肯兹发布的《2020年中国风电市场展望》,中国目前有25+陆上风电基地项目处于规划或建设中,总容量超过100GW,基本分布在三北地区,其中超过45%的基地规划在内蒙古。根据媒体统计,今年上半年陆上风电招标量超过28GW,我们预计全年陆上风电招标量有望突破60GW,抢装潮后陆上风电开发热情并未出现断崖式下降。相比之下,此前被寄予厚望的中东南部陆上风电开发却低于预期。在生态保护红线、永久基本农田和城镇开发边界三条控制线的约束下,中东南部可用于风电开发的土地捉襟见肘。与陆上相比,我国海上风电资源主要分布在东南沿海负荷中心地区,不需要远距离的电力传输,消纳条件良好;此外,海上风电开发不占用土地资源,对生态环境的影响也相对较小。结合产业链调研,我们预计未来五年我国陆上风电新增装机增速趋稳,随着降本的加速和消纳方式的转变,“十四五”期间海上风电有望贡献主要增量。

3.4海上风电方兴未艾,未来五年全球进入高速增长期

未来五年海风新增装机有望超过70GW。根据GWEC统计,截止2020年底全球陆上风电累计装机707GW,海上风电累计装机35GW。陆上方面,2020-2021年抢装潮后新增装机有一定程度回落,2023年开始企稳回升,未来五年CAGR为0.3%;海上方面,2022年随着中国抢装结束新增装机有一定程度回落,但2023年将开启高增态势,未来五年CAGR达到31.5%。根据2019年底IRENA发布的报告,预计2030年全球海上风电累计装机容量将达到228GW,2050年全球海上风电累计装机将超过1000GW,2019年至2050年CAGR可达11.5%;2021年海上风电新增装机容量将突破10GW,2027年新增装机将突破20GW。此外,未来十年海上风电开发重心将由北海和大西洋东岸向东亚和东南亚转移,2030年亚洲海上风电累计装机将达到126GW,欧洲将达到78GW,北美将达到23GW。BNEF今年1月给出测算,预计2030年全球海上风电累计装机将达到206GW;根据WoodMac预测,2035年海上风电累计装机将达到219GW。结合各方数据和我们的测算,未来五年海上风电新增装机将超过70GW,随着各国不断上修目标,新增装机有超预期的可能。

![]()

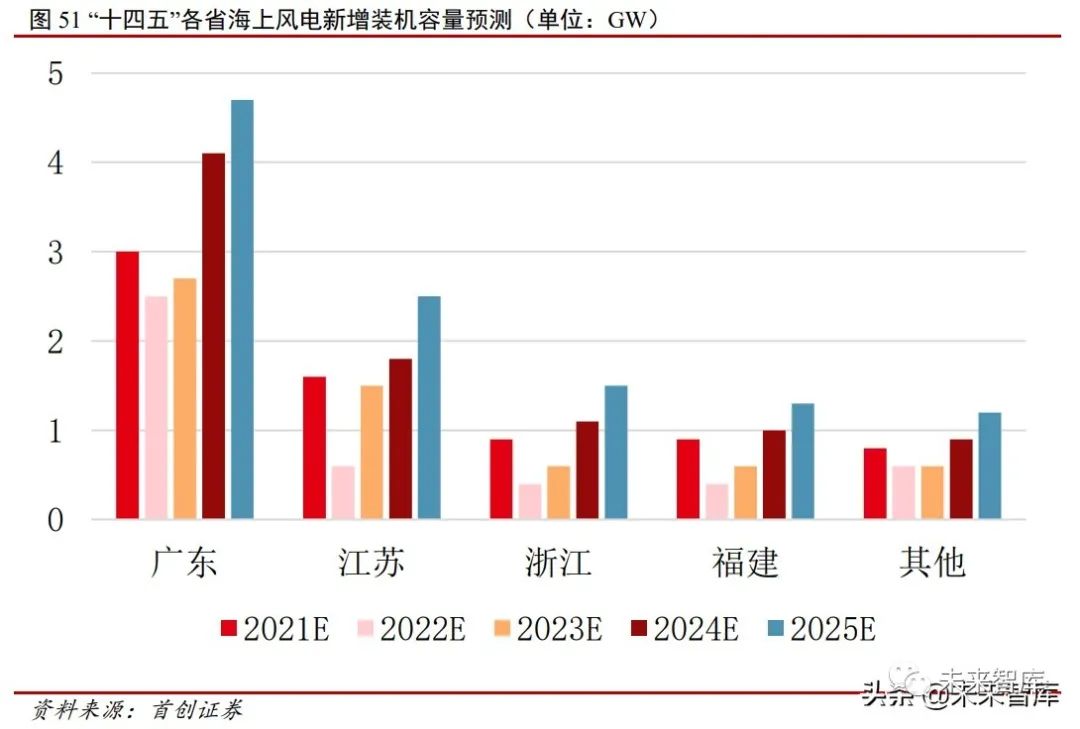

东南沿海各省海风发展目标陆续出台。“双碳”目标发布以来,沿海各省基于消纳和风资源优势纷纷积极响应,将海上风电作为“十四五”期间新能源发展的重要方向。《江苏省“十四五”可再生能源发展专项规划(征求意见稿)》中提出要以“近海为主、远海示范”为原则,稳妥推进近海海上风电项目开发,力争推动深远海海上风电示范项目建设,“十四五”期间全省风电的新增装机11GW,其中海上风电新增装机8GW。《促进海上风电有序开发和相关产业可持续发展的实施方案》中提出广东省2025年底装机达到18GW(即“十四五”期间新增装机17GW),并进一步摸查其他可开发的海上风能资源,对发展规划进行修编。此外,浙江、福建、山东也纷纷公布海上风电发展目标。结合规划项目容量和各省市目标,我们预计“十四五”期间我国海上风电新增装机容量有望突破37GW。

“十四五”全国海上风电新增装机有望突破37GW。根据BNEF数据,2020年全国风电新增吊装容量高达57.8GW。经历2020年陆上风电抢装后,未来五年行业新增装机将有适度回调,根据近期招标和调研情况,我们预计2021年我国新增陆上风电30-40GW,新增海上风电7-8GW,2022年我国新增陆上风电40-50W,新增海上风电4-6GW。远期看,我们判断陆上风电2023年起陆上风电新增装机将保持微增态势,而海上风电“十四五”期间将进入快速成长期。截止2020年底,我国海上风电累计装机容量约9GW,新增装机方面,截止今年6月底广东、江苏、浙江三省已基本明确“十四五”海上风电新增装机目标(分别为17GW、8GW和4.5GW),其余省份均已出台海上风电相关支持政策,但未明确给出“十四五”新增装机目标;根据我们的测算,我们预计“十四五”我国海上风电新增装机将达到46.8GW,新增装机达到37.8GW,年均新增装机容量达到7.6GW。

声明:本文系本网站编辑转载,转载目的在于传递更多信息,并不代表本网站赞同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在本网站转载后30日内与本网站联系,我们将在第一时间妥善处理。本网站转载文章版权归原作者所有,内容为作者个人观点,本网站仅供参考,并不构成任何投资及应用建议。本网站拥有对此声明的最终解释权。

北京聚创造网络科技有限公司 北京前端和北方决策总部 长沙后端和南方决策总部

ICP证京B2-20171386 京ICP备17032325号 京公网安备 11010802024499号