1. HUD行业概况

1.1 市场规模:当前HUD渗透率低,未来3年市场爆发式增长,行业规模大

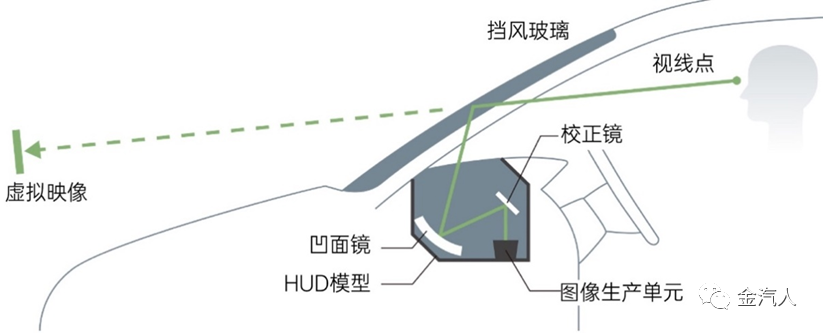

HUD是智能座舱中消费者感知最强的模块之一。随着智能座舱的发展,抬头显示(Heads-up-display,简称HUD)通过与行车电脑、导航仪及倒车雷达等设备配合,用于实时显示车速、发动机转速、挡位状况、转向灯、导航提示、故障提示、巡航状态、前车距离等信息,HUD给到消费者“看得见的智能”效果。

|

图1: HUD技术原理 |

|

|

|

资料来源:智慧芽创新研究中心,浙商证券研究所 |

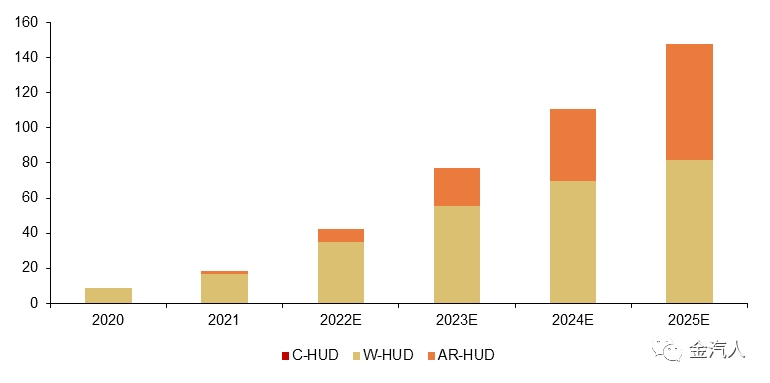

当前中国HUD市场渗透率较低,市场正在逐步形成规模。当前,HUD以前装市场为主,据华经产业研究院数据,2021年中国HUD前装量为116.7万台套,市场渗透率仅为5.4%。据浙商证券研究所测算,2021年我国HUD市场规模为18.3亿元。目前国内HUD的渗透率仍较低,主要集中在W-HUD,而AR-HUD的配套量与渗透率刚起步。据高工智能汽车数据,2021年中国AR-HUD前装搭载量超过5万辆。

|

图2: 中国2020-2025年乘用车HUD市场规模(亿元) |

|

|

|

资料来源:华经产业研究院,浙商证券研究所 |

HUD市场目前处于增长快车道。近年来,作为智能座舱的显性配置,HUD被众多主机厂纷纷加码布局,市场正处于高速成长期。理想新车L9是市面首款用大面积W-HUD取代仪表盘功能的车型,其对HUD应用有很强的教育作用。

|

图3: 理想L9推出的W-HUD产品 |

|

|

|

资料来源:理想汽车,浙商证券研究所 |

1.2 产品迭代:W-HUD是目前竞争主角,向AR-HUD增量市场转型是大势所趋

按照产品代次差别,车载HUD分为C-HUD、W-HUD、AR-HUD和全景HUD四个细分市场。

其中,C-HUD是提供一块硬件显示屏显示驾驶信息,C-HUD成本较低,但由于C-HUD成像距离短、投影过小,仅显示车速、挡位等信息,且存在安全隐患,预计未来市占率将逐年下降;W-HUD是将信息直接成像在挡风玻璃上,由于其尺寸更大、成像距离更远,成本也相对较低,预计短期内增长将维持迅猛态势;AR-HUD则是结合ADAS进行信息显示,其显示范围更多、成像距离更大,但成本较高,未来随着成本降低,将逐步取代W-HUD市场,提高其市占率;全景HUD则应用于L4级智能驾驶,通过大成像尺寸,显示更多信息,同时兼容远近距离成像,可以提供驾驶信息和娱乐信息,目前离商业化应用尚远。

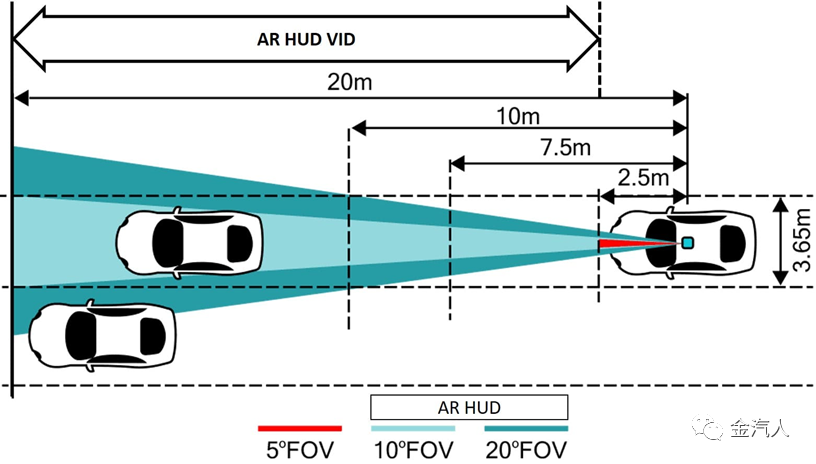

|

图4:HUD光学测距示意图 |

|

|

|

资料来源:德州仪器,浙商证券研究所 |

2. 产业链概况

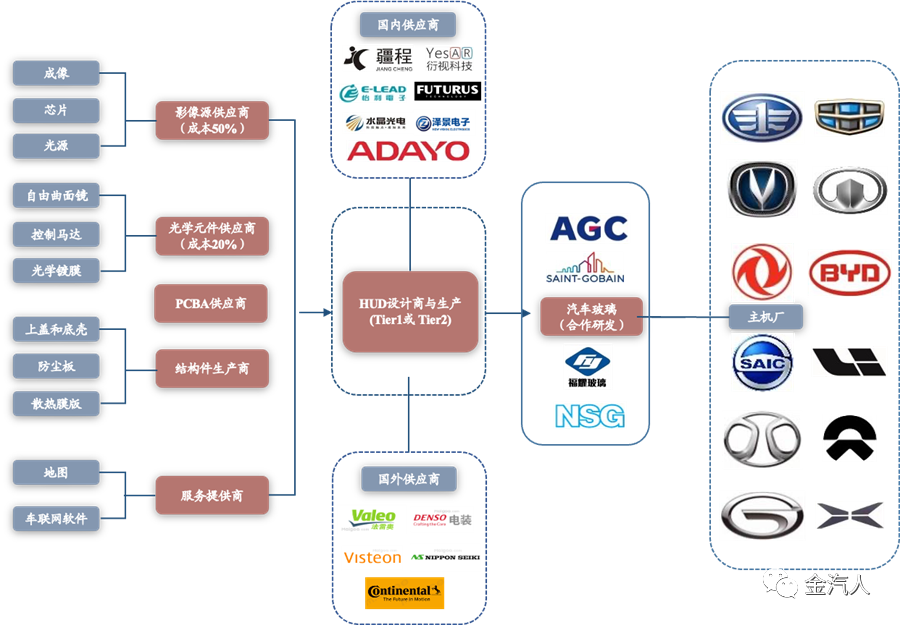

2.1 产业链:影像源占据HUD主要成本,HUD厂商处于Tier1或Tier2位置

当前影像源占据HUD整体成本的大头。HUD整体结构主要由影像源(占成本50%)、光学元件(占成本20%)、PCBA和结构件构成。目前尚未引入相关服务类软件,随着未来服务提供商的引入,将为用户提供更多增值服务。

HUD的搭载需要汽车前挡风玻璃进行定制化生产,HUD厂商处于Tier1或Tier2位置。一般是在双层玻璃中加入楔形PVB膜,玻璃参数由主机厂、玻璃厂和HUD设计商共同决定,福耀玻璃已拥有成熟技术。目前大部分主机厂均在部分车型上标配HUD,其中奔驰S级、大众ID.4、红旗HS9已搭载AR-HUD。

|

图5:HUD产业链 |

|

|

|

资料来源:各公司官网整理、浙商证券研究所 |

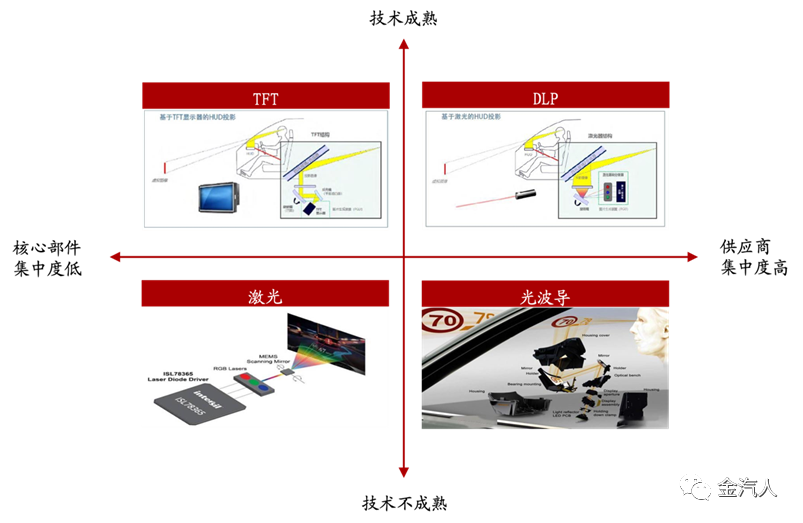

2.2 技术路线:TFT因成本与体积优势成当前主流技术,未来将向DLP演进

影像源具体可分为TFT、DLP、激光和光波导四种技术。当前,尽管多家主机厂推出AR-HUD车型,但基本处于小规模试水阶段,要想大规模应用尚待解决图像畸变、阳光倒灌、成本高、体积大等难题。影像源作为AR-HUD核心部件,成为解决上述问题的关键。

TFT是当前影像源主流方案,其技术成熟、成本较低,显示效果可满足现阶段需求,被大量用于W-HUD产品,普及率较高。该方案也存在缺点,包括投影距离较近,此外会出现阳光倒灌现象,即当挡风玻璃长时间受到太阳直射时,HUD中的LCD屏会面临烧屏风险。大众ID系列、红旗E-HS9、WEY摩卡等均采用TFT-LCD方案。代表供应商有德国大陆、华阳集团、日本电装、水晶光电、台湾怡利、未来黑科技等。

激光投影方案采用源扫描式投影,结构简单光学引擎大幅度简化。激光投影优越性明显,但也存在较明显的缺陷,即需要有机玻璃做光学分散,成本较高,此外,也达不到车规级85℃要求。因此,如果在成本端和温度实现技术突破,未来可挖掘潜力大有前景。2022年,松下与Envisics合作研发的双视激光全息AR-HUD将首搭凯迪拉克LYRIQ。该系统拥有远、近两个投射显示区域,可显示目的地实景标记、实景导航、前向碰撞预警、指令变道等。代表供应商有先锋、松下、锐思华创等。

光波导技术来源于AR眼镜,是利用不同折射率介质界面处光发生全反射,从而控制光路的技术。光波导技术的应用,能解决目前HUD布置空间不足的问题,很大程度上依赖结构设计难度。目前,光波导技术还没有在HUD领域批量应用,而且上游供应商较为集中,国内只有三极光电、华阳集团等少数供应商。

DLP技术与投影仪的影像源原理相同,是将图像投影形成实像的技术,有温升控制特性,适用于对器件耐热性要求高的AR-HUD。未来,DLP技术将随AR-HUD普及而成主流技术。DLP最能解决实现AR-HUD时的成像质量、耐高温性和设备体积三元悖论。在成像质量方面,DLP可与RGBLED结合;在耐高温性方面,DLP具备较高光效,借助透明光扩散板反射光能,从而防止温度过高;在缩小设备方面,电磁波导和全息投影方案可实现缩小AR-HUD设备体积,而DLP与此二者均有较高兼容度。目前,DLP投影芯片被TI垄断市场,成像效果好,但成本高。应用车型有奔驰S级、广汽传祺第二代GS8等。代表供应商有德国大陆、华阳集团、日本精机、泽景电子、LG电子、点石创新等。

|

图6:HUD主流投影技术路线对比 |

|

|

|

资料来源:《车载HUD的发展现状及趋势分析》,浙商证券研究所 |

3. 市场供需

3.1 需求端:国内市场快速崛起,HUD需求量持续提升,短期将快速放量

消费者对智能座舱付费意愿提升、国产化成本下降及HUD向大众车型下探共同驱动HUD需求增长。消费者端能展示盲区监测等更多ADAS功能、减少低头幅度以提高驾驶安全、消费者对选配接受度提升,HUD制造端体积缩小且FOV扩大的光学技术进步、国产化带来降价,汽车OEM端头部品牌搭载带来示范效应,使前装HUD向中低车型下探渗透。

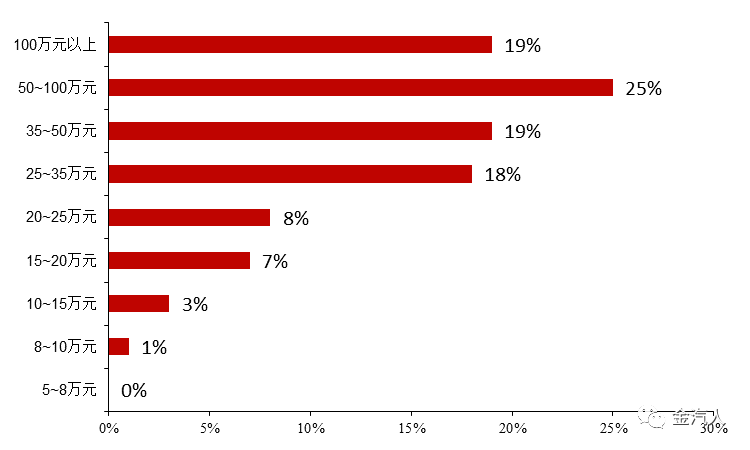

存量市场存在更新换代机会,增量市场增长迅速。由于占领后装市场的C-HUD使用效果不佳,未来该细分市场将转型升级,逐渐替换为W-HUD并转向前装市场。近年来,各大主机厂上市的车型许多配备了HUD,以售价25万元以上的中高端车为主,其中以BBA为首的德系车及日系车HUD率较高,比如宝马全系标配或选配HUD,当前新车型搭载HUD已成行业趋势。

|

图7:2017-2020年按车型指导价HUD的渗透率情况 |

|

|

|

资料来源:观研报告,浙商证券研究所 |

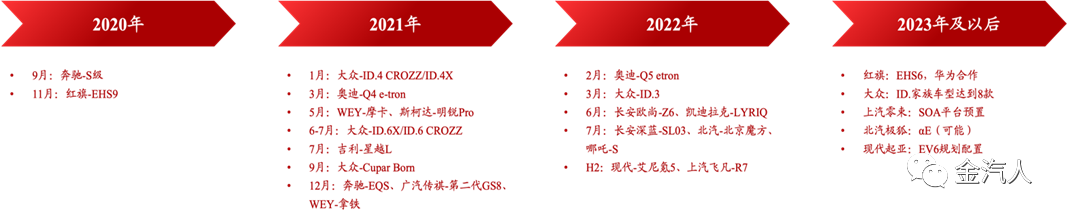

HUD市场持续向低端车型渗透,高端车型开始尝试AR-HUD。近年来新发布的20万元以内的中低端车型陆续布局HUD,如长城、蔚来、理想、吉利、一汽红旗的多款车型都标配W-HUD系统,持续向市场释放利好信号。未来HUD在中低端车型的搭载将爆发式增长,下沉市场增长可期。当前,已有主机厂尝试AR-HUD,目前AR-HUD在25万以上的中高端车型有量产,AR-HUD能更好地结合车联网软件,可在座舱智能体系内提供增值服务。2021年以来,AR-HUD搭载在多款新车上,包括奔驰S级、红旗E-HS9、长城摩卡、吉利星越L、大众ID系列、广汽传祺GS8、北汽魔方、飞凡R7等。随着技术和产业链成熟,AR-HUD大规模放量未来可期。

|

图8:国内主要AR-HUD车型量产计划 |

|

|

|

资料来源:佐思汽研,浙商证券研究所 |

当前自主品牌中共已有多款走量车系搭载HUD,合资品牌中HUD主要搭载中高端车型。其中,长城、上汽、吉利是布局最早、发展最快的主机厂,长城、上汽大通表示未来所有车型都会有HUD配置。当前合资品牌中,HUD主要搭载中高端车型。其中,德系车配置车系最多,奥迪A4L更是9个车型全部标配;在日系品牌中,“国民车”凯美瑞全系标配,一些日系车HUD仍为C-HUD,未来将逐步换为W-HUD与AR-HUD;美系车中,别克与凯迪拉克是主要搭载HUD的品牌。合资品牌采购一般在国内,供应商选择权也由国内掌握。HUD作为高度定制化产品,每个车型都需定制设计,拥有本土团队是重要的竞争壁垒,未来增量市场中国产品牌有优势。

3.2 供给端:HUD竞争格局变化迅速,国内企业有望占领AR-HUD增量市场

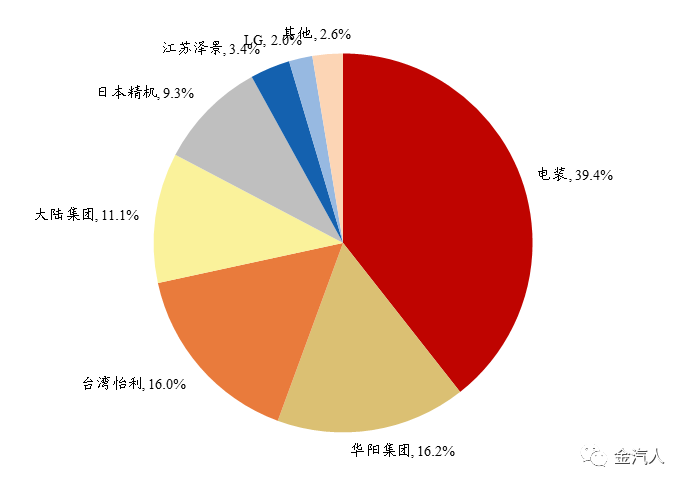

HUD市场集中度较高,行业高速发展中,格局变化快。HUD市场过去被国际企业垄断,尤其国际企业掌握最关键的影像源技术。据高工智能汽车研究院数据,2021年中国W/ARHUD供应商中,日本电装市场份额最大,近40%,而华阳集团紧随其后,市场份额达16.18%,在国内企业中排名第一,截至2022年6月,华阳已累计出货超56万台HUD。但近年来,各HUD产商市占率变化较大,说明行业处于高速发展中,增量市场是新企业增长的重要来源。

国内头部企业凭借技术积累,快速抢占HUD增量市场。2020年,全球市场精机、大陆、电装市占率分别为55%、18%、16%,而国内市场主要由华阳、泽景、台湾怡利、未来黑科技等供应商占领,国外企业尚未入局。此外,原先的博世、伟世通已退出HUD市场,后者通过延锋与未来黑科技合作。凭借长期的技术积累,华阳已在中国HUD市场取得明显优势。据高工智能汽车研究院数据,2021年中国W/AR-HUD供应商中,前五名依序为电装(39.4%)、华阳(16.2%)、怡利(16.0%)、大陆集团(11.1%)、日本精机(9.3%)。2022年1-9月,中国市场乘用车W/AR-HUD前装标配交付上险的前五名分别为电装(34.09万辆)、华阳(16.31万辆)、怡利(14.64万辆)、日本精机(8.55万辆)、大陆集团(7.51万辆)。

|

图9:2021年中国HUD市场份额占比(%) |

资料来源:高工智能汽车研究院,前瞻产业研究院,浙商证券研究所

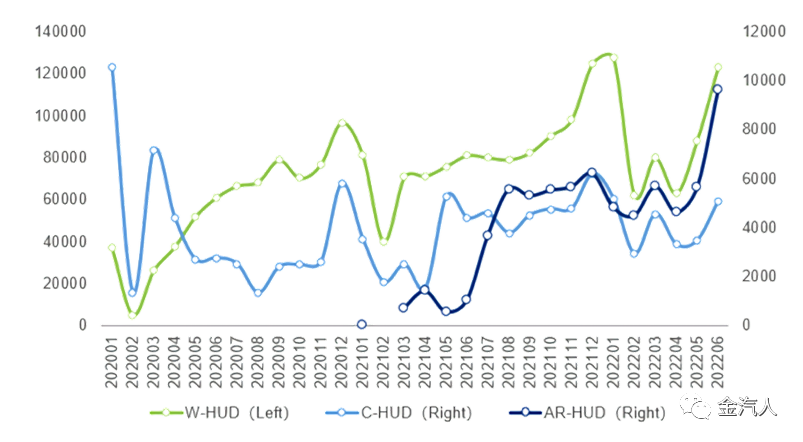

产品集中于W-HUD赛道,国内企业有望在AR-HUD方向实现弯道超车。当前各厂商基本实现W-HUD量产,可实现10°左右的视场角和5米左右的成像距离。国内外厂商在AR-HUD研发和推广上,基本处于同一起跑线,因此技术差距很小。此前,AR-HUD仅有日本精机等少数供应商有量产能力。目前,华阳集团、未来黑科技、水晶光电等国内企业在AR-HUD产品上纷纷量产布局。据佐思汽研统计,2022年上半年国内乘用车新车HUD装配量60.3万辆,同比增长36.2%;其中,AR-HUD装配量3.5万辆,占比5.8%。AR-HUD自2021年初量产后,装配量一路攀升,2021年8月首次超过CHUD,2022年4月开始拉升。

|

图10:2020-2022年国内乘用车新车HUD(分类型)装配量月度走势(辆) |

|

|

|

资料来源:佐思汽研数据库,浙商证券研究所 |

国外厂商供货全球,国内厂商则以本土为主。目前产业生态已初步形成,德系车主要由大陆与精机供货,日系车主要由精机与电装供货,美系车主要由大陆供货,而自主品牌和部分合资品牌选择国内供应商,对应关系分别为:长城-华阳、未来黑科技,一汽-怡利,吉利-怡利、泽景、精机,蔚来-泽景,理想-未来黑科技,其他品牌后续车系与车型仍是竞争的重点。

4. 市场竞争

4.1 竞争壁垒:成本、本地化、体积与软件研发成HUD供应商的核心能力

产品成本壁垒方面,传统主机厂和造车新势力均对成本敏感,性价比是打入主打中低端车型的自主品牌的关键。成本的壁垒主要来自产品的可复用化设计和优化设计。如怡利电子通过简化HUD结构、未来黑科技计划通过模块化设计等方式来降本。此外,国内还具备原材料价格与人力价格优势。

本地化团队壁垒方面,HUD需针对每款车型进行区别化设计。由主机厂、HUD设计商、挡风玻璃供应商合作研发,需HUD供应商需具备量产经验且能快速响应。目前,大部分海外供应商在中国本地均没有团队,拥有团队的大陆公司的研发能力也不强。需依靠德国研发支持,组建不久的电装团队由于语言和时差原因也不能快速响应。随着HUD展示的信息越丰富,主机厂对定制化要求提高,会更偏好选用本地厂商。

产品体积壁垒方面,HUD加装在方向盘后的IPCover下,该区域结构复杂且空间小,不同车型的空间结构也不同。HUD需经复杂设计才能容纳在该空间,这也是目前AR-HUD不能大规模应用的原因之一。目前,TFT路线下的W-HUD体积约7-8L,DLP路线下体积增加约20%,AR-HUD体积也远大于W-HUD体积,目前约14-15L。正因为HUD对空间要求较高,难以适配给此前没有安装HUD的老车型,通常只能装载在研发时就为HUD设计空间的新车型上。

软件研发壁垒方面。HUD作为智能座舱的关键组件,结合图像处理、ADAS、地图导航等应用,未来将搭载软件提供增值服务。因此,软件研发能力尤为重要,尤其是AR-HUD中的图像处理软件,需要第三方开发。目前,本土厂商没有一家可供应软件,主机厂也没有相应的软件能力来实现软件的适配。此外,光学设计也很重要,好的光学设计可使HUD质量稳定、不受阳光倒灌干扰(避免烧屏)、以尽可能小的体积满足更大的视距和视角。ARHUD对软件要求较高,短期内无法融合到域控制器中,不会降低价值量。

4.2 竞品对比:日企研发领先,本土厂商研发正持续突破且有本地化优势

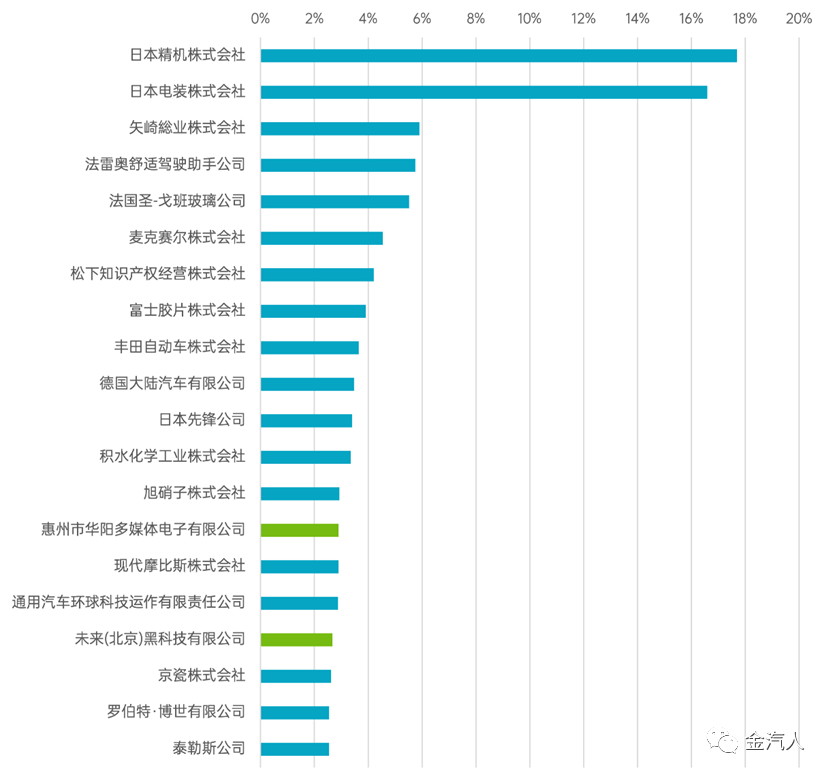

HUD技术专利集中度较高,呈“两超多强”的研发格局,日本精机和日本电装技术研发领先。据智慧芽数据,全球HUD专利量前20的申请人持HUD专利总量5700余件,约占HUD专利总数的29%。其中,日本精机以超过1000件专利量排名第一,占比约18%,日本电装占比约17%,11家日企占全球HUD技术前二十名专利申请人申请量的69%,体现出日企深厚的HUD技术储备。而我国仅有华阳和未来黑科技两家上榜,分别位列第14和第17名。

|

图11:HUD技术全球专利申请量排名前二十申请人 |

|

|

|

资料来源:智慧芽,浙商证券研究所 |

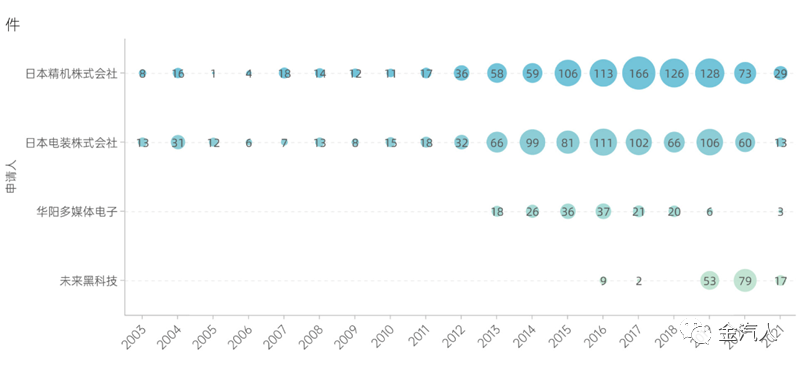

日企研发起步早,华阳和未来黑科技等国内企业在HUD核心技术研发上持续突破。日本精机和日本电装在研发起步时间和年均专利申请量上都保持领先,华阳和未来黑科技分别于2013年和2016年才在HUD领域研发有所进展,国产公司研发存在显著差距。不过,近年来,华阳和未来黑科技在HUD核心技术的研发上持续突破,在质量达标前提下,整车厂更倾向于选国产HUD企业作为定点供应商。

|

图12:日本精机、日本电装、华阳、未来黑科技历年专利申请量 |

|

|

|

资料来源:智慧芽,浙商证券研究所 |

国内企业虽起步较晚,但存在显著的本地化优势。日本精机在中国没有研发团队和工厂,在价格及响应速度方面都不及本土厂商,因此主要供应全球的主机厂,失去了大部分国内市场。大陆和电装虽在国内有技术团队,但研发能力较弱,没有竞争优势。国内HUD的技术水平相较于国外更弱,尤其AR-HUD软件开发能力较弱,但本土厂商由于在国内拥有团队和工厂,因此在响应速度和产品价格方面都有优势。

声明:本文系本网站编辑转载,转载目的在于传递更多信息,并不代表本网站赞同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在本网站转载后30日内与本网站联系,我们将在第一时间妥善处理。本网站转载文章版权归原作者所有,内容为作者个人观点,本网站仅供参考,并不构成任何投资及应用建议。本网站拥有对此声明的最终解释权。

北京聚创造网络科技有限公司 北京前端和北方决策总部 长沙后端和南方决策总部

ICP证京B2-20171386 京ICP备17032325号 京公网安备 11010802024499号