1.1.“机器人+”风起,看好相关产业链机会

“机器人+”时代渐近,看好相关产业链机会。机器人广泛应用于现代社会,涵盖汽车及3C等制造业,餐饮及医疗等服务业,电力及核工业等特种领域。随着AI人机交互、具身智能等技术推进,ChatGPT、人形机器人等产品商业化推进,“各类机器人应用密度及广度有望实现飞跃,对现有生产关系产生变革,“机器人+”成为继“互联网+”、“新能源+”后下一个产业风口。

1.2.看好工业机器人赛道,智能制造+国产化双重驱动

工业机器人为产业链确定性赛道之一,受益于智能制造及国产化双重驱动。工业机器人为誉为“制造业皇冠上的明珠”,是一国制造能力的体现。IFR、中国电子学会数据显示,2021年中国机器人市场规模达到994亿元,其中工业机器人525亿元,占比53%,远高于服务机器人和特种机器人。工业机器人产业链上中下游分别为核心零部件、机器人本体制造和系统集成,其中本体厂商位于工业机器人核心环节,本体厂商往往上中下游全产业链布局,除减速器外购,伺服系统及控制器是本体厂商核心技术,一般均为自制。减速器环节普遍外购,代表性厂商包括RV减速器的纳博特斯克、双环传动、中大力德,谐波减速器的哈默纳科、绿的谐波、大族、来福等。

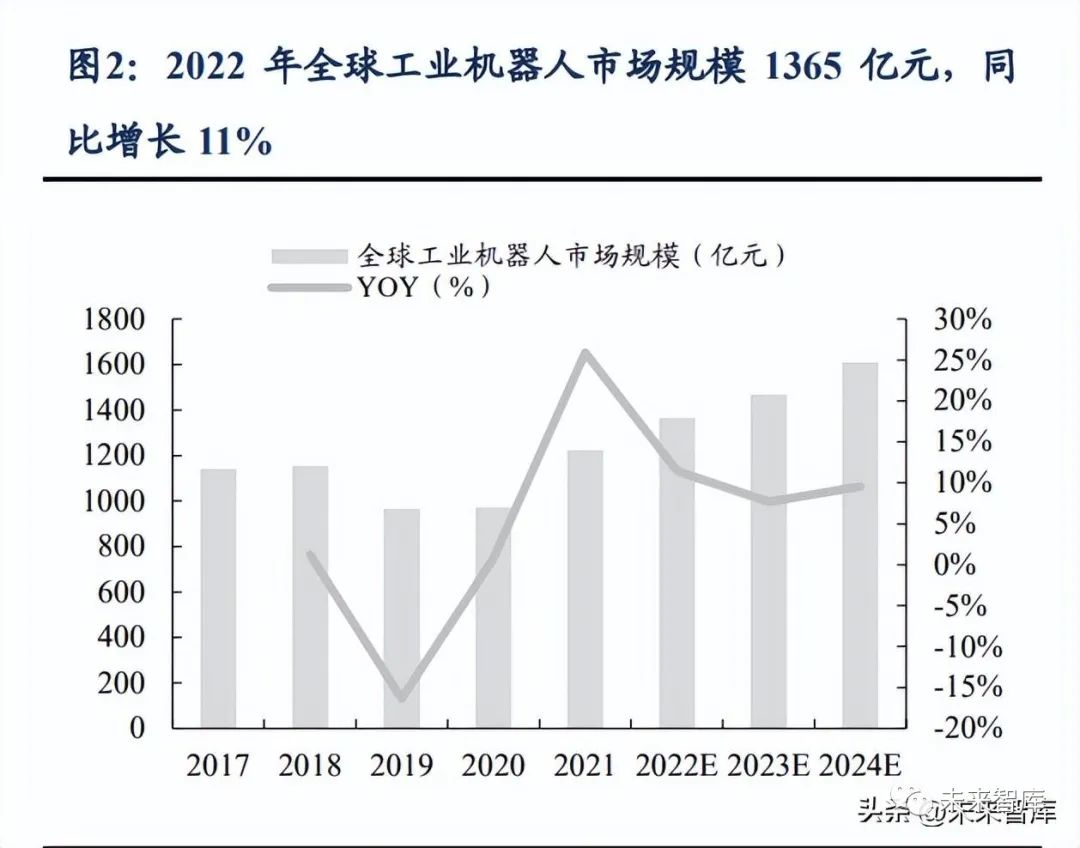

中国为工业机器人第一大市场,2022年我国工业机器人市场规模609亿元,全球占比45%。工业机器人在汽车、电子、金属制品、塑料及化工产品等行业得到了广泛的应用,疫情促使各行业数字化转型加快,机器人成为企业复工复产的重要工具。IFR、中国电子学会数据显示,历经2019-2020连续两年低迷,2021年工业机器人市场强劲反弹,全球市场规模达到1225亿元,同比增长26%。作为全球制造业中心,中国工业机器人需求持续扩张,2022年我国工业机器人市场规模约609亿元,全球占比45%。工业机器人自动化生产线成套设备已成为自动化装备的主流及未来的发展方向,预计2021-2024年全球/中国工业机器人市场规模年复合增速9.5%/15.3%。

2022年中国工业机器人销量约28万台,2011-2022年CAGR26%,十年间销量扩增十倍。我国是全球工业机器人最大市场,全球工业机器人销量占比从2011年14%提升至2021年49%。2019年以来在俄乌战争、能源紧缺、疫情等不利因素影响下,全球工业机器人销量增速放缓,与此同时我国占比持续提升。根据IFR及MIR数据,2022年全球工业机器人销量57万台,同比增长10%,2011-2022年CAGR12%;2022年中国工业机器人销量约28万台,2011-2022年CAGR26%,同比增长10%。展望未来,全球工业机器人市场预计维持10%左右复合增速,我国工业机器人渗透率仍有翻倍提升空间,预计增速高于全球。

2023Q1工业机器人销量6.6万台,同比下降3%,环比下降13%。分下游来看,光伏、汽车电子市场表现较好,光伏市场主要受益于技术迭代产生的设备更新需求,新能源车、锂电、医疗等行业景气度短期内有所回落,电子、金属制品行业复苏不及预期,拖累行业销量。展望全年,我们仍看好工业机器人成长性,预计全年呈现前低后高态势,下半年有望迎来反弹。

1.3.受益替代人工及政策红利,工业机器人渗透率目标翻倍

我们认为工业机器人渗透率仍具备翻倍空间,主要基于机器替人、“机器人+”政策导向:

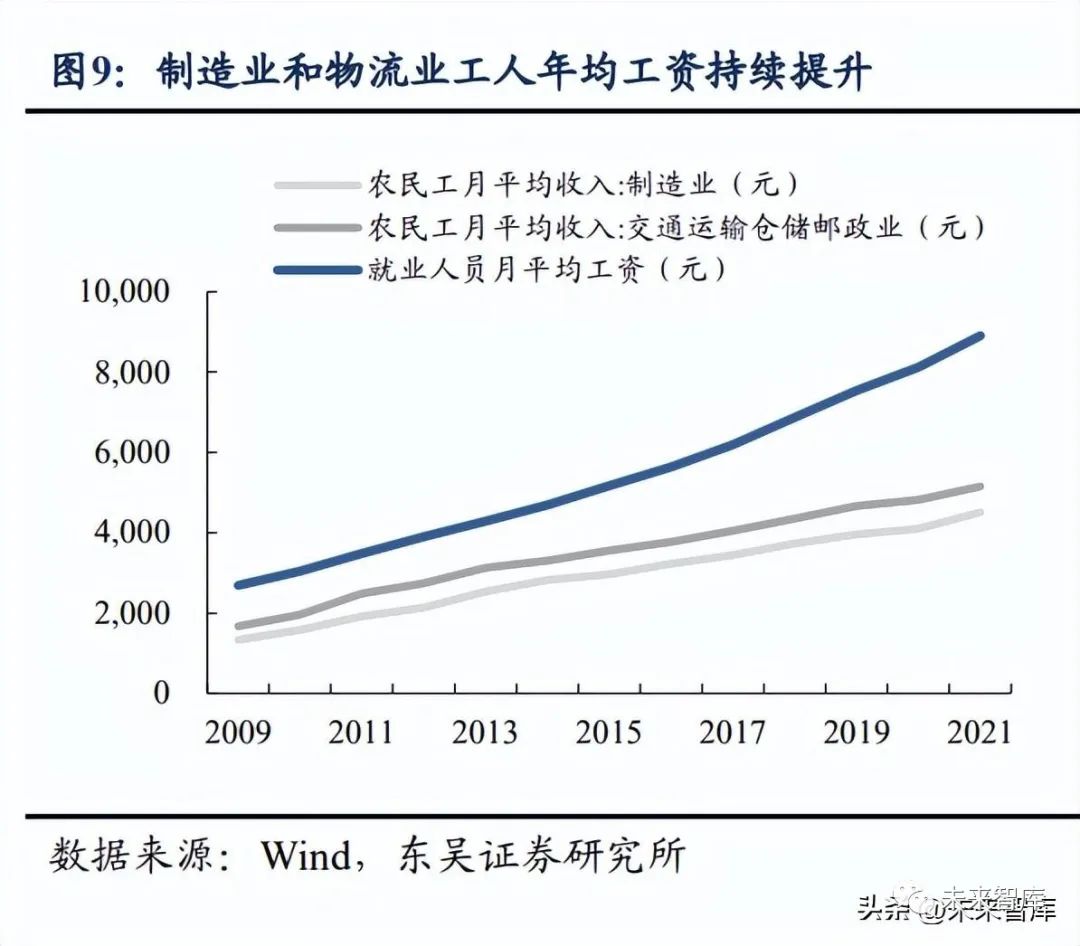

(1)从经济性看:人口老龄化加剧导致人力成本提升,机器替人为大势所趋。2013年起我国20-59岁人口比率迎拐点,长期以来的人口红利期宣告结束。2012年后员工工资增速开始超过企业收入增速,人工成本明显上行。随着人口红利减弱,人工成本上升与设备成本下降形成的差额进一步扩大,叠加工人作业安全性方面考量,在一些特定领域机器换人具有更高的性价比。当前我国制造业工业机器人密度仍低于欧韩日等发达国家,根据IFR统计,2021年我国制造业工业机器人密度为322台/万人,而同期的韩国/日本/德国工业机器人密度分别为1000/399/397台/万人。

(2)“机器人+”政策:2025年制造业机器人密度目标翻倍。在国内全面实施“中国制造2025”的当下,智能制造被列为推动新一代信息技术与制造技术融合发展的主攻方向,也是产业创新的重要阵地。为了规范、扶持我国机器人行业,中央及地方相继出台了各项政策。近年来国家对于机器人产业的重视程度愈发提升。2022年,随着《“十四五”机器人产业发展规划》的五项保障措施的实施,机器人产业的发展进入新的阶段,迎来新机遇、新目标与新挑战。2023年1月,工信部等17部门发布《“机器人+”应用行动实施方案》,方案制定了到2025年我国制造业机器人密度较2020年实现翻番的目标。2021年中国工业机器人密度为322台/万人,按照目标2025年达到约500台/万人,2021-2025年渗透率CAGR为12%。

受益机器替人及“机器人+”政策驱动下,预计2022-2025年我国机器人销量CAGR为14%。2022年我国人口首次出现负增长,人口红利时代已结束,预计2023-2025年我国制造业人数将持续负增长。按“机器人+”行动规划要求,2025年我国制造业机器人密度将达496台/万人,若2022-2025年我国制造业密度前期加速增长,预计2023-2025年制造业机器人密度分别为403/450/496台/万人,对应机器人保有量为152/169/185万台,则新增需求为16/17/16万台。考虑到锂电、光伏等新兴产业技术迭代速度快,机器人替换周期约为4年,2023-2025年替换需求约为15/18/25万台,则2023-2025年工业机器人总销量约为31/35/42万台,同比增长11%/11%/21%。

2.1.工业机器人国产化率仅36%,国产化正当时

2022年我国工业机器人国产化率仅36%,龙头埃斯顿/汇川份额仅6%/5%,国产化前景广阔。长期处于垄断地位的是四大海外巨头,分别是日本的发那科和安川电机,以及瑞士的ABB、德国的库卡。2022年我国工业机器人国产化率仅为35%,其中发那科/ABB/安川/库卡在中国销量分别为4.3/2.3/2.3/2.2万台,市占率达到15%/8%/8%/8%,合计占比40%,而同期我国工业机器人龙头埃斯顿/汇川技术机器人销量市占率仅为6%/5%。

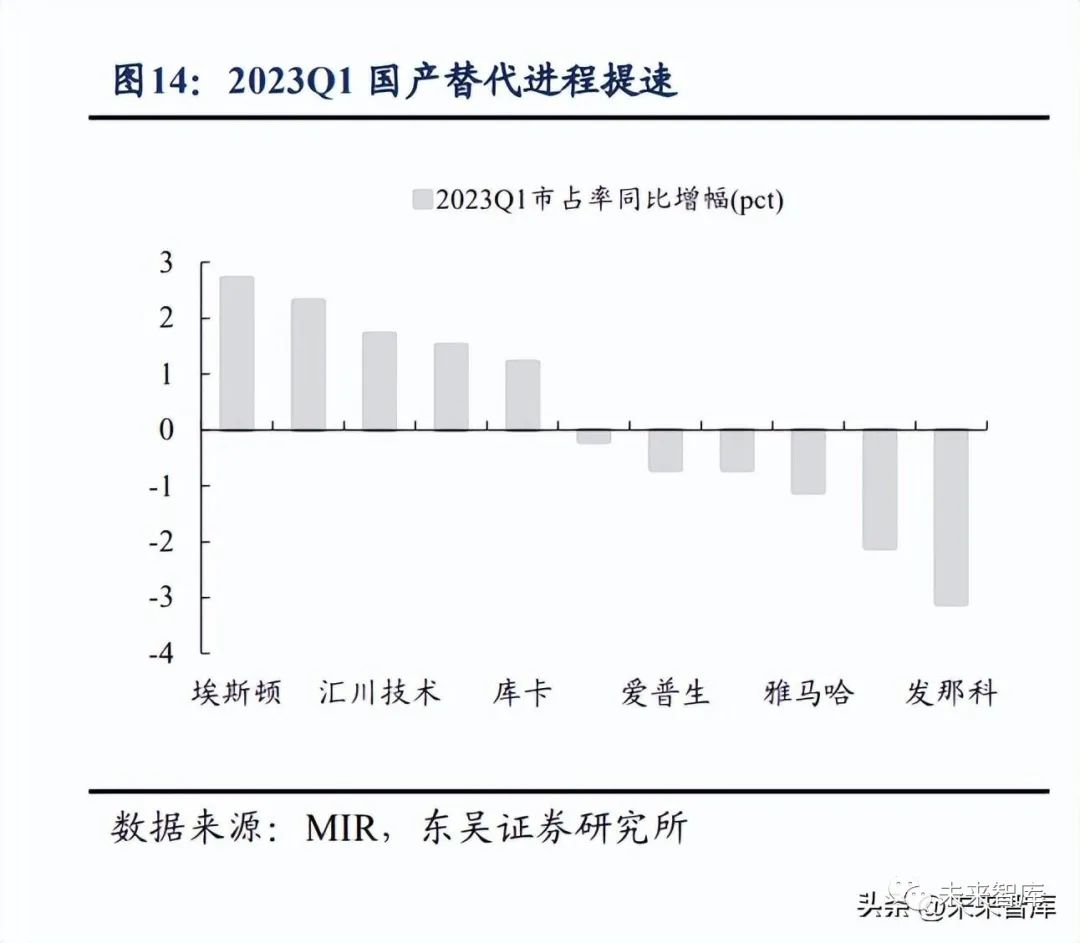

2023Q1工业机器人国产化率达41%,国产化提速。2015-2022年机器人国产化率从17.5%提升至35.7%,年均提升1-2pct,2022年我国工业机器人国产化率35.7%,同比提升4pct,2023Q1工业机器人国产化率41%,同比提升9pct,国产化提速。

2.2.聚焦低国产化率环节:大六轴、汽车3C、焊接

国产化率较低的环节成长空间大、壁垒高、盈利能力较好,总结来看,我们将国产化率较低的环节总结为三个关键词:大六轴、汽车3C、焊接。

(1)大六轴:2022年国产化率仅17%,埃斯顿引领国产替代。工业机器人可分为大六轴(>20KG)和小六轴(≤20KG)机器人、SCARA机器人、Delta机器人和协作机器人。大六轴机器人为最大品类,2022年销量占比35%,预计价值量占比达40%-50%。由于大六轴下游主要应用在汽车行业,并且装配、焊接、装卸等对于机器人载重、精度、稳定性要求较高,主要被传统四大家族垄断,2022年大六轴国产化率仅17%,远低于平均国产化率35%。在国产化率较低、壁垒较高的大六轴环节,国产龙头埃斯顿走在前列,2022年埃斯顿大六轴占公司机器人销量46%,行业份额达8%,引领国产替代。

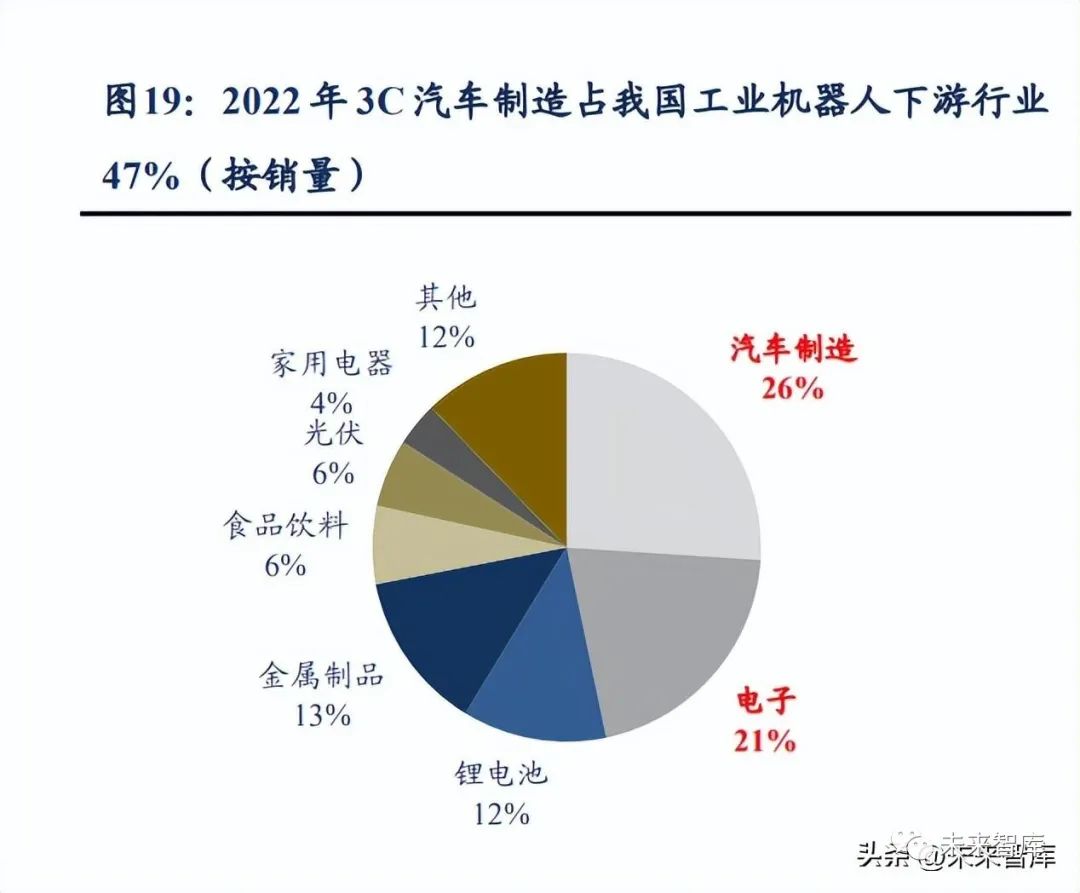

(2)汽车3C:国产品牌由光伏、锂电等新能源下游,拓展至传统3C、汽车。汽车及3C为工业机器人最大下游,2022年两个行业机器人销量占比达47%,也是四大家族基本盘。原因在于四大家族起家于汽车工业时代,汽车工业反哺机器人技术形成迭代,在相关行业对于机器人速度、载重、运动轨迹精度等方面要求较高,内资品牌产品与客户要求仍有差距,汽车主机厂对于安全性要求极高,客户粘性较强等因素下,传统汽车主机厂机器人国产化较为困难。然而,机会在于锂电与汽车融合趋势,国产品牌凭借在新能源领域积累,有望通过新能源汽车产业链推进国产化进程。近年来新能源为工业机器人增速最快下游,国产品牌凭借技术匹配、价格及交付等优势,在相关领域份额较高。2019-2022年我国应用于非汽车行业的机器人销量占比从68%提升至74%,其中锂电池、光伏发展最快,2019-2022年销量复合增速分别为60%/51%,相比之下,汽车用机器人销量复合增速仅为16%。在新能源初具优势基础上,国产品牌正向传统3C、汽车等领域加速渗透,由于传统领域市场大,国产品牌份额低,份额突破即带来较大增量。

(3)焊接:焊接、装配与拆卸国产化率较低,关注凯尔达、埃斯顿。从应用场景看,2021年按照国产化率从低到高排序分别为:装配及拆卸17%、洁净室24%、焊接34%、搬运与上下料40%、涂层与封胶41%、加工46%。值得一提的是,焊接机器人国产化率相对较低,凯尔达专注于焊接机器人业务,埃斯顿通过收购CLOOS补齐国内厚板焊接短板,未来有望在相关领域国产化取得突破。

AI自然语言风起,有望开启工业自动化革命的开端。一直以来,工业机器人痛点在于需要专业工程师手动编写代码、反复调试后,才能匹配产线特有的任务需求,开发交付门槛较高,高昂成本极大阻碍了工业机器人的普及。在AI大模型趋势下,工程师可通过大模型自动生成代码指令完成机器人功能的开发与调试,用日常对话的方式来指挥机器人。2023年年初,谷歌与柏林工业大学共同推出了史上最大的视觉语言模型PaLM-E,该模型随后将运用到工业机器人上。PaLM-E能够根据环境变化,寻找相应行动方案,而无需任何人类引导。2023年第六届数字中国建设峰会上,阿里巴巴将千问大模型接入工业机器人,成功用对话操控机器人工作。在工业领域内,机器人能够与人类直接对话,提升工业机器人应用场景实现及渗透率飞跃,是未来十年最重要的机会之一。

“具身智能”有望成为智能制造的终局之战。具身智能最大的特质是自主感知物理世界,用拟人化的思维路径去学习,从而做出人类期待的行为反馈,而不是被动的执行。简单来说,具身智能即AI能够跟我们生活的环境进行交互,从而展现出智能行为,一次次迭代成长,自主学习并发现最优的行动策略。从愿景来看,未来在生产工艺改进、产线设计等环节,人类除了一开始的指导与监督以外,只要把总任务告知具身智能机器人,它们就能够实现全程无人化生产。同时在生产过程中,它们还会根据环境与当前生产效率,不断迭代升级生产的策略,并且中间调整完全无需人类参与,实现真正的工业自动化。

声明:本文系本网站编辑转载,转载目的在于传递更多信息,并不代表本网站赞同其观点和对其真实性负责。如涉及作品内容、版权和其他问题,请在本网站转载后30日内与本网站联系,我们将在第一时间妥善处理。本网站转载文章版权归原作者所有,内容为作者个人观点,本网站仅供参考,并不构成任何投资及应用建议。本网站拥有对此声明的最终解释权。

北京聚创造网络科技有限公司 北京前端和北方决策总部 长沙后端和南方决策总部

ICP证京B2-20171386 京ICP备17032325号 京公网安备 11010802024499号